�������ڣ�ʮ�µ����ύ�����������룬��Ħ���н�˾�����Ž�Ͷ����Ϊ��ϯ�����ˣ���˾��һ�ҳ�����ʳʳƷ��ҵ����Ҫ�ṩԤ��װ���ʴ��ס����������༰�ɻ���Ʒ��

��������ʮ�µ������Ժ���������7.23��

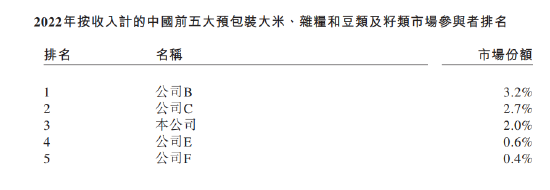

�����й�����ʾ����˾��2022���й�Ԥ��װ���ʴ����г��Լ�Ԥ��װ���������༰�����г�������ߵĹ�˾�����ݸ���˹��ɳ���ĵ����ϣ�2022�깫˾�ڸ��г����г��ݶ�Ϊ14.2%������ҵ�ڶ����г��ݶ��2.7����2019����2022�꣬�����ۺ�������һֱ���ڵ�һ��λ�á�

��������Ŀǰ����˾��Ҫ��Ӫ����Ʒ�ƣ�ʮ�µ������Ժ�����˼ң�������С������Ԥ��װʳƷ��500g��20kg����ʮ�µ��ﶨλ��ͨ���ڣ�����Ժ��λ�и߶ˡ�

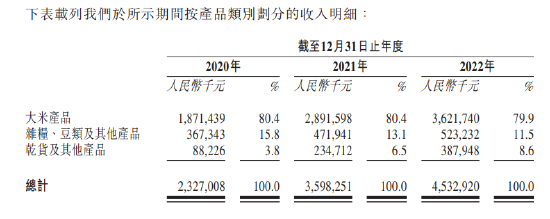

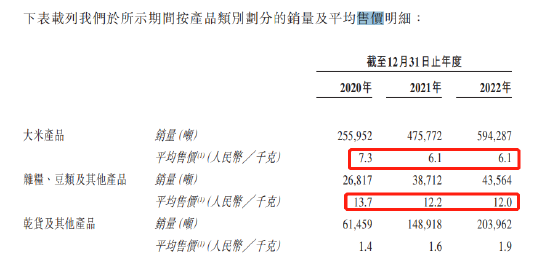

������˾��Ҫ��Ӫ������ƷƷ�࣬���У����ײ�Ʒһֱռ�ݹ�˾�����8�����ң�������������ռ�Ȳ����»�����ά����10%���ϣ����ɻ���������Ʒռ����������2022��ռ��������8.6%��

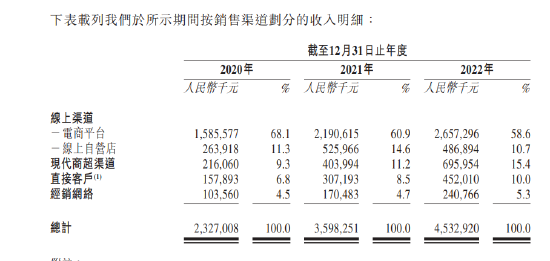

��������˾����������������˾�����������ۣ��г��ݶ�ռ��10.7%�����У���������ռ��Լ6�ɣ�������Ӫ��ռ�ȴ�Լ10%���̳�����ռ��Ŀǰ����15.4%��

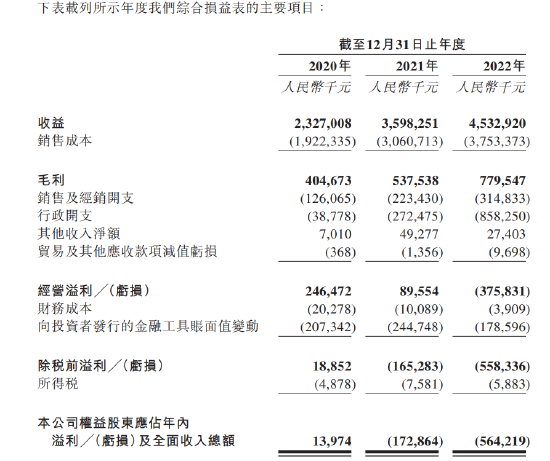

�������ݲƱ�����˾2020����2022��ֱ�ʵ������23.27��Ԫ��35.98��Ԫ�Լ�45.33��Ԫ��2021������ͬ������54.6%��2022�����������Ż���26%�����ڽϸߵ�ԭ���ϳɱ�����˾ë����һֱ����20%��������ֱ�Ϊ17.4%��14.9%�Լ�17.2%��

������Ȼ�����������������˾���ٿͻ����뼯�еķ��գ���2020�ꡢ2021�꼰2022�꣬���ͻ�����������ֱ�ռ�������73.3%�� 58.0%��55.1%��ͬ�ڣ����ͻ�����������ֱ�ռ�������42.3%��28.1%��26.9%��

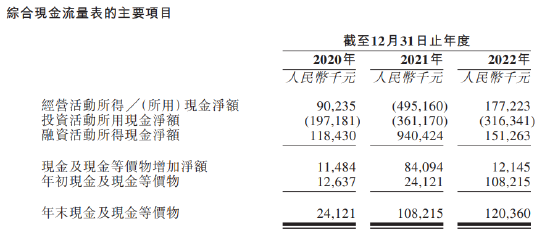

�����Ʊ���ʾ��2022�깫˾���������ľ�Ӫ���𣬴�2021��ӯ��8895��תΪ2022�꾭Ӫ����3.76��Ԫ��2020����2022��ʮ�µ���ֱ�¼�þ�����1397����1.73���Լ�����5.64�ڣ�

���������۳��ɷ�֧�������ʼ���Ľ��ڸ�ծ��ʮ�µ���ľ�������Ӫ����������������ֱ�¼�þ�����2.46�ڡ�2.77���Լ�3.74�ڣ���������������ֱ�Ϊ2.21�ڡ�2.59���Լ�3.64�ڡ�

����ҵ�����ǣ�һ�ߴ���ծ��һ��ʵ�����õ�7����

����ҵ��Ŀǰ��Ȼ���ڿ���״̬��ʮ�µ�����Ȼʵ���˾�����ӯ��������˾����״��������Ȼʮ��ͻ������������ԭ���ϡ���Ӫ�ɱ�����Ӧ���˿���ֲ����������ȵȣ����Թ�˾δ��ӯ������������ս��

��������ʮ�µ����������ʳƷ�������۴��ס����ǻ������ף��۸dz����ײ��������������ĶԴij�������繩���ϵ��ͨ�������Լ����ø�����������ԭ���ϼ۸����������

�������ݲƱ���ʮ�µ���ë���ʵ���17.2%����˾��ԭ�����������أ�2020����2022�꣬ԭ���ϳɱ��ֱ�Ϊ15.9�ڡ�24.53���Լ�29.73�ڣ�Ӫ��ռ�ȷֱ�Ϊ68.3%�� 68.2%��65.6%�����⣬��˾����ͨ�����۸�սʵ�������������г��ݶ����ӣ��Ӵ��˼�ѹ�˹�˾ӯ��������

��������ԭ���ϳɱ�����˾����Ӫ�ɱ�Ҳ�ǾӸ߲��¡����ۼ�Ӫ����֧�������ӣ�2020����2023��ֱ�Ϊ1.26�ڡ�2.23�ڼ�3.15��Ԫ���ֱ�Լռͬ���������5.4%��6.2%��7.0%��

����������֧���棬������ֱ�Ϊ3878��2.72���Լ�8.58�ڣ�Ӫ��ռ��������18.9%������������֧������ӱ���Դ�Թ�˾��ʵ���˿����Ĺɷݽ������ߴ�6.91��Ԫ��

���������й��飬ʮ�µ���Ӧ���˿�����������������������ַ��IJ���״��������2020�ꡢ2021�꼰2022��12��31�գ��ù�˾ó��Ӧ�տ���ֱ�Ϊ�����9000��Ԫ�������3.08��Ԫ�������3.99��Ԫ����ת�������13��������28�졣

����2022�깫˾���ʲ�תΪ��ֵ����Ӫ��ֽ������ȶ��������ֽ�1.2�ڣ����������ʣ�Ͷ�������������������������Ŀǰ��˾����4.28�����н��û�г���

������Ȼ˵ҵ�����ȶ�������˾������ǰ�����˷ֺ�֮·��2020����Ϣ5000��2022����Ϣ2���ڣ����ݹ�˾�ֹɼܹ���2020�깫˾ʵ�����������彫4200��ȫ������������2022����������ֹ�70%��2�ڷֺ콫�õ�1.4�ڡ�����ζ������ǰ������������ֺ������õ�1.8�ڡ�

�������⣬������֮ǰ�����������õ�6.91�ڵĹɷݽ���������ζ������֮ǰ����˾ҵ����δ�ȶ�֮�£�ʵ���˷�������ͨ���ֽ�+�ɷݵ���ʽ�õ���7�ڶ�����ҡ�

����������ҵŨ��ɼ��ӯ�ѽ�����

�������ݹ�˾�Ʊ������������ľ������ǹ�˾ʵ���ˣ�2005����������ʳʳƷ��ҵ��2011�괴����ʮ�µ���Ͳ���Ժ������ҪƷ�ƣ�2021�꿪ʼ����ͷ���ʱ�����Ͷ�ʡ�

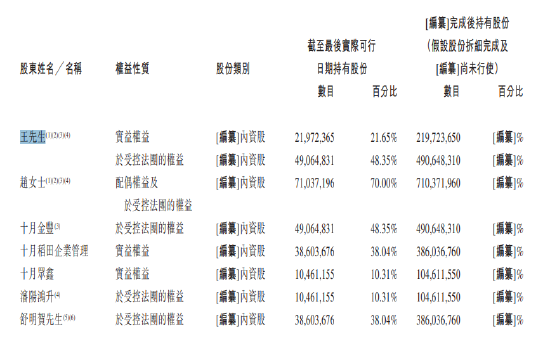

��������Ŀǰ���������ι�˾���³����ܾ������������ľ�����ִ�ж��¡����ܾ�������ϯӪ���٣����������θù�˾ִ�ж��¼��峣�����ܾ�������Ϊ���ľ��Ľ�㣻90�������ص���ִ�ж��¼������Ų��ܾ�������Ϊ������������Ҳ����˵��ʮ�µ���5��ִ�ж��£�4��Ϊ���ϼ��塣

�������³ֹ���������������ֹ�70%���������ֹɴ�Լ32%�������ؼ�ӳֹ�16.62%�����ľ��Ľ������ꡢ���ľ��Ľ���������ֹ�10.48%�����ľ��ĵܵ����ij����ֹ�6.09%����˾��ִ�ж��³�����Ƶ������ʱ��ֹ�12.49%��

����2020��7�£���˾�����ִ�ж��³����Ͷ�ʣ��ֹ�10.49%��2021��3��A2�����ʺ����ٶ���ɣ��ֹ�����15.48%��

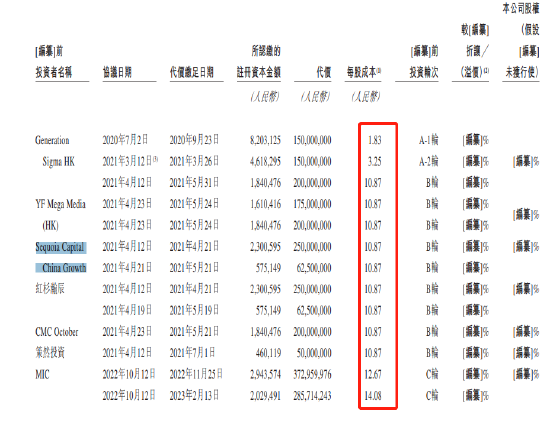

����2020��9��B�������У�ʮ�µ��������Ʒ���𡢺�ɼ�ʱ���CMC October����ȻͶ�ʣ����У���ɼ�ʱ�Ͷ��3.125�ڣ��Ʒ�Ͷ��3.75�ڣ���2022��10�µ�C�������У�������������MICͶ��3.73���õ�2.96%�Ĺ�Ȩ��ͬ���ٶ�Ͷ��2.86�ڡ�

�����������������ڣ��������ȳֹ�4.9%���Ʒ�ֹ�3.4%����ɼ�ʱ��ֹ�5.66%�������������ڹ�˾����ǰ12�����ڴ��ζ��¡�����˾���ɱ��ɼۼ��㣬��˾��ֵ���ߴ�148��Ԫ����ɼ��ӯ�ѽ�������

����д������۸�ս����ν����ʱ����£�

����ʮ�µ�������С��װ��ʽ��Ԥ��װ���ף���λ�߶���������컯���ù�˾��������˻���������������˾��7�����������������ۣ�Ŀǰ�г��ݶ�������һ��δ���Ļ������������ܳԶ�ã�

����ԭ�ϳɱ������̺�������ƿ���ڣ���˾���ò�ͨ�����۸�ս�ͼӴ�Ӫ����֧�������г���λ�������ĺ������Ӫ����֧������ӣ������ۼ۳����ߵͣ�ͨ���۸�ȡʤ���������IJ���������������ӯ��ģʽҲ����˹�˾ë���ʳ����ߵ͡�

������Ԥ��װ���ס������Ͷ��༰�����г��ݶ�������ʮ�µ���г��ݶ�ֻ��2%�����г��������ҵij�����ʳʳƷ�г���ʮ�µ�����ν����ʱ����£���Ȼ���������ء�

������ʮ�µ���148�ڵĹ�ֵ������PE��Լ41������A��������ͷ�������൱�������ֵ�������ˣ����ڹ�ֵ�ݵصĸ۹ɣ��г��ݶ�ֻ��2%���ܷ�֧��44���Ĺ�ֵ��

�������˾ӯ����Ȼ��ȷ������˾ͨ����ծ��Ȩ����Ϊ��˾�ṩӪ���ʽ𣬵�4�����ڵ�ծ����δ�����ĵ��£���˾ȴ������֮ǰͻ���ֺ�2���ڣ����Ҹ���˾ʵ���˷ַ��˼�ֵ7�ڵĹɷݣ������г���Ͷ������Ͽɣ���Ȼֵ����˼������Դ�����˸۹ɣ�