|

��������Դ����˾�й��飩

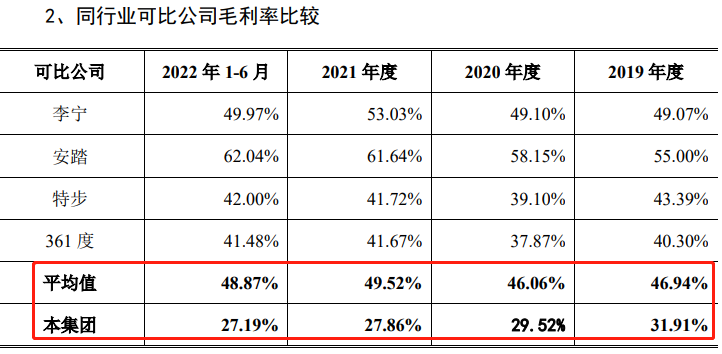

������ӯ������ָ�꿴����˾������ë���ʺ����۾����ʾ�����ͬ��ҵ�ɱȹ�˾ƽ��ֵ��2019-2022�ϰ��꣬�����������ۺ�ë���ʷֱ�Ϊ31.91%��29.52%��27.86%��27.19%��ë���ʳ����»�����˾���۾����ʷֱ�Ϊ14.88%��14.98%��11.72%��11.72%����������2021��Ҳ�����˽ϴ�����»���2022���ϰ�������δ����ת��

��������Դ����˾�й��飩

������˾ë����ƫ�ͣ��빫˾�������������̴��ڽϴ���ϵ���ݹ�˾�й�����ʾ�������������������ǵ�Ʒ���˶�Ь���˶���װ���˶�������Ҫͨ��������ר��������ն����ۣ��������ڣ���˾����ģʽ���۶�ռ����˾Ӫҵ����ı�������80%��

�������������ƺ�Ҳ��ʶ��������ֱӪ���������ƣ��˴�IPO����Ͷ�룬����ȫ��ս��ֱӪ�꽨����Ŀ������˾�ƻ�δ����������ȫ��һ�������½�ս�Ե���27������ȫ������ֱӪ��ʽ����˾֮���Կ�ʼ����ֱӪ�����Ľ��裬��Ҳ����ʶ���˹�˾�������շ�������⡣

������ֵ43.47���չ����й�����ҵ������ �ִ�ϴ�������ֵ����

����2020��4�£���˾ȫ���ӹ�˾����ǵ�������Ʒ�ƹ�����˾������˹ǩ���ˡ���Ȩ����Э�顷��������ǵ����ð�����˹�ӹ�˾�����𱦣�Ӣ�����������װƷ�ƣ��й�100%�Ĺ�Ȩ���չ��Լ�Ϊ6250����Ԫ��

�������Ϻ������ʲ���������˾���ߵ��ʲ��������棬�����ʲ������������й����й�ֵ���ó����й��ڹ�ֵ���չɶ�Ȩ������ֵΪ1028.34��Ԫ����ֵ45728.61��Ԫ����ֵ��ֵ44��700.27��Ԫ����ֵ�ʸߴ�4346.83%����������Ҳ���չ����й�100%��Ȩ���ڹ�����ȷ���̱������ʲ�4.37��Ԫ��

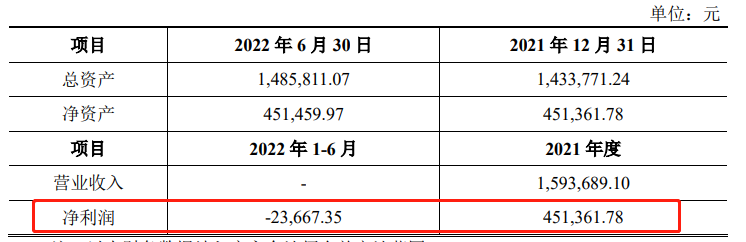

����ֵ�ù�ע���ǣ�2022���ϰ��꣬���й�����ӯ��״̬תΪ����״̬��2021�꣬���й�������Ϊ45.14��Ԫ��2022���ϰ�����Ϊ����2.37��Ԫ����Ȼ�����й�2022���ϰ�����ֲ���Ԥ�ڣ���Ȼ�ڱ�����������������δ����������ֵ���������й���δ����Ӫ״��δ����ת�����������ʲ���ֵ�ķ��գ�����������������Ӫҵ������һ������Ӱ�졣

��������Դ����˾�й��飩

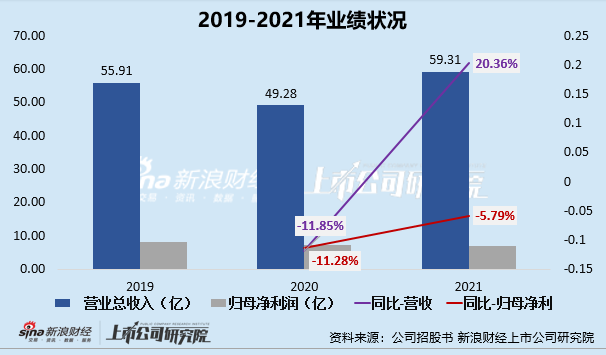

�����д����δ���ش����ϰ����������⳥��1��Ԫ��ë���ʼ���ĸ�����������»���������չ���ľ�Ӫ�����ϴ�������ֵ���ա������ϻ��ҹ������������̵ȵȣ�������ۺϿ������������������������ͷ��Ʒ�Ʋ�Ʒ����Ӫ���������衢ӯ���ɳ����Եȶ���ƺ�������10��ǰ����һ�Σ��ȴ�13������������ܷ�ɹ���½�ʱ��г����д���һ���۲졣

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|