����������Ʒȫ�������з��ʲ���1%

������Ʒ���ķ���ˮ��ѧУ��������ݱ����ë��ƽ��û���Լ��������ߣ�����������Ҫ������Э�ķ�ʽ����ɡ�153�˵Ľ�ʦ�Ŷӷֵ�ÿ��ѧУ����20�ˣ����ϸ�ֵ�ÿ���γ̣����Խ�ʦ�������㡣ͬʱ���з��ϵ�Ͷ��̶Ⱥ�ר�������ϣ�ë��ƽҲ�д�������

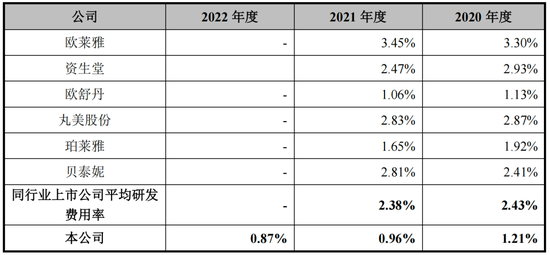

����2020��-2022�꣬��˾�з����÷ֱ�Ϊ1067.04��Ԫ��1370.30��Ԫ��1456.20��Ԫ�����ý��������������ռӪҵ����ı���ȴ�����½����ֱ�Ϊ1.21%��0.96%��0.87%��

����2021�꣬��ױƷ��ҵ���й�˾��ƽ���з�������Ϊ2.38%����̩�����������������ɷ�������ˮƽҲ������2%����ë��ƽ����1%���й������оٵ�4��ļ����;�У���Ʒ�з�Ͷ���������ٵġ�

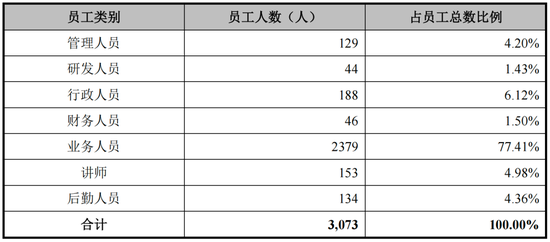

��������2022��ף�ë��ƽ��˾Ա��3073�������˳�Ϊҵ����Ա���з���Ա44�ˣ�ռ��1.43%��������Ա46�ˣ�ռ��1.5%��

������ֹ2023��2��2�գ�ë��ƽȡ��ԭʼר��44����������1����ױƷ��Һ�������������ʹ������ר����1��������ɫ��ˮ���������������ڷ�α�ṹʵ������ר����1���־�����ں켰���Ʊ����շ���ר��������41��ר����Ϊ������ר�����Ա���ҵ�������з�����ҵ��ר���ĺ����������ߡ�

�����ݱ�ʱ��ë��ƽ��Ҫ��12�����в�Ʒ��������10�����ڿ����Σ�����Ҫͨ�����ܼ���С�����ã����ܽ���������������Ҳ���淴ӳ���²�Ʒ���������������

����ע����ǣ�����Ա���ṹ�У�һ��������Ա��û�У�ë��ƽҲ̹Ȼ����������Ҫ������Э�ķ�ʽ����ɡ�

��������Э������ʽ����ί��ӹ�����Э���ƺ������Ҫ��������Э��������ң��ֱ�ΪӨ�����Ƽ������ݹ�ҵ��������˾���Ϻ���������Ƽ�����˾����˿��ʫ���й�����ױƷ����˾���Ϻ���ɫ�ջ�����˾�����ʫ��ױƷ���Ϻ�������˾��

����2020��-2022��ë��ƽ������5�ҹ�˾�ɹ���Э���Ʋ�Ʒ�Ľ��ֱ�Ϊ5345.31��Ԫ��129.57��Ԫ��826.76��Ԫ��571.46��Ԫ��36.49��Ԫ�����ͬʱ��ë��ƽ������5�ҹ�˾�ɹ����塢���ϡ����ġ�

����ë��ƽ�⼸���Ө�����Ƽ��ɹ��IJ�Ʒ������˪���۷ۡ����ࡢ�������۱��ȣ�������Ĥ��������ˮ�����塣�Ϻ����»���ë��ƽ����Ҫ�ļӹ����̣������ڸ��ڹ�˾֧�������µļӹ�����ռ�ܼӹ��ѵ�90%���ϡ���Щ��˾�IJ�Ʒ���������Գ�Ϊë��ƽ��ƽ���Ʒ��

�����ߡ����۷��úĵ�����Ӫ�գ�������6��Ԫ�����ƹ�

���������������ۼۡ����з���ë��ƽ���걣�ֳ��ߵ�ë���ʣ����������ۺ�ë���ʷֱ�Ϊ 81.20%��80.54%��81.17%����һë����ˮƽ������Զ������ҵ���壬����Ҳ��Խ��ŷ���š����������ڵľ��ֿ����ױƷ��ͷ������Ʒ��“MAOGEPING”ë���ʸ��Ǹߴ�86.70%��84.45%��84.22%��

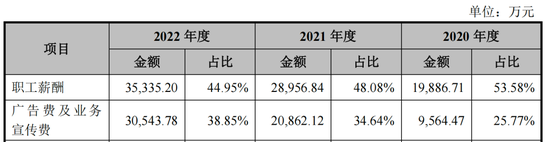

����������ë��ƽ���۷���ȴ�ڿ���������2020��-2022�꣬ë��ƽ�����۷��÷ֱ�Ϊ3.71��Ԫ��6.02��Ԫ��7.86��Ԫ���ֱ�ռӪ�յ�42.09%��42.07%��46.74%��

������˾�����۷�����Ҫ��������Աн�ꡢ���Ѽ�ҵ�������ѵȡ���Ϊ��ױƷ��ҵ��ҪͶ������ʽ����������ƹ�Ͳ�Ʒ���ۣ����������۷����ʽϸߣ���Ӫ�����з���Ҳ��Ϊë��ƽ�ı�ǩ֮һ��

�����������ڹ�˾���Ѽ�ҵ�������ѵĽ��ֱ�Ϊ9564.47��Ԫ��2.09��Ԫ��3.05��Ԫ��ռӪҵ����ı����ֱ�10.85%��14.57%��18.16%��3��ϼ�����6��Ԫ���ƹ���ϡ���Ҫ����Ʒ���ƹ���á�����װ���á�������Ӫ���ƹ�ѡ���ѵҵ���ƹ�ѵȡ�ë��ƽ2022����Ƿ����žͻ�����112.81��Ԫ��

��������Щ�꣬ë��ƽ���ⷽ���Ͷ����֮���١���ǰ���й�����ʾ��2014-2017���ϰ��꣬ë��ƽ�Ĺ��Ѽ�ҵ�������ѽ���4511.43��Ԫ����������������Ҫ����Ϊ��˾���Ͽ��ص����������ۣ�Ϊά����è�콢��ȵ�������Ӫ����������������������룬������Ӫ���ƹ���нϴ��������������������������Ӫ�����õ��ո����

������Ϊ���۷����ʽϸߣ���������Ӱ��ϴ����ڸ��ڣ�������ֱ�¼��1.98��Ԫ��3.27��Ԫ��3.49��Ԫ��

�����ˡ�Ͷ�ʷ��Ŷ�ϵ��ձ�֤����������飬ë��ƽIPO���ȸ�dz

����ë��ƽƷ�ƴ������Եĸ������棬ë��ƽ��˾���ǵ��͵ļ�����ҵ��

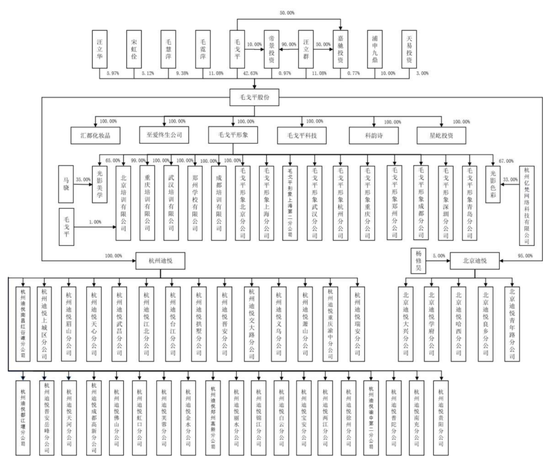

����������ʾ��2000��7�£�ë��ƽǰ�����ݻ㶼��ë��ƽ��ë���ѹ�ͬ����������Ŀǰ��ë��ƽ������Ⱥ��ֱ�ӳ��й�˾53.71%�Ĺ�Ȩ����ͨ���۾�Ͷ�ʡ��γ�Ͷ�ʼ�ӳ��й�˾ 1.74%�Ĺ�Ȩ����2�˺ϼƳ��й�˾55.45%�Ĺɷݣ�Ϊ��˾�Ŀعɹɶ���ʵ�ʿ����ˡ���ʼ��ë��ƽ���ι�˾�Ķ��³����ܾ���������ȺΪ��˾�ĸ����³���

����ë��ƽ���������ë��Ƽ��ë��Ƽ�ֱ�ֹ�11.08%��9.38%������Ⱥ�ĵܵ��������ֹ�5.97%��ʵ���˼���ϼƳ���ë��ƽ81.88%��Ȩ��

���������ֹ� 5%���Ϲɶ��У��ֹ�10%������Ŷ�Ϊ�Ŷ�Ͷ��������˾���״εݱ�֮ǰ��ë��ƽ�������������ʡ��ڵڶ���Ͷ���У��Ŷ�Ͷ�ʳ�Ϊ����ս��Ͷ�ʷ���

����2015���õ��Ŷ�ϵ��Ͷ�ʺ�ë��ƽ��ʼı��A�����У�2016����״���¶IPO�й��飬2017��Ԥ��¶���£�2018��3�¾Ŷ������֤����������飬���������IPO��Ŀ������dz��ë��ƽ�����н���Ҳ������衣����һ��С��������ë��ƽ�������й��ڵز�ױ�г������Ĵ��ڡ�

����ʱ������2021�꣬���Ź�����ױ������ױ�����ȣ�ë��ƽ�ػ��ʱ���Ұ�����ϻ��ͨ��������֮����һ��ʱ��ij��š�����9�£��Ŷ�ϵ���������������Υ��������ط��ɷ��棬֤�������������顣

����ֱ������2�£�֤������յĴ���������أ�����ȡ5���г������ʩ��������100��Ԫ��ͬʱ�����������

����ѥ����غ�һ�����ڣ�ë��ƽ�ٶȸ����й��飬�������״εݱ��Ѿ���ȥ6��ࡣ

������ë��ƽ����֮·��dz��2016��-2020�꣬�й��ڵز�ױ�г���������������ʴﵽ20.31%���г���ģ�ӽ�600��Ԫ������Ԥ��δ��5�꽫��������15%���ϵ����٣���ҵ��ģ����2024��ͻ��1000��Ԫ������ɹ����У��������ۻ�20�ڡ�������59���ë��ƽ���ܴ����Լ���IP�ٶȴ����漣��

������Դ���־Ӳƾ� ������

��2ҳ ��һҳ [1] [2]