|

������Դ�����˸۹�

�������ڣ������ύ�����������룬�н�˾Ϊ��ϯ�����ˡ���˾��Ҫ�Զ��ķ�ʽΪ��ҵ�ͻ�����Ҫ������С��ҵ���ṩһվʽ�칫IT���� ��˾����ҵ�칫IT�����г���������2017���0.3%������2021���3.3%����Ԥ����2026�꽫��һ��������16.9%��

����ʵ���ϣ����Ѿ������Ƶ����εݱ�����˾��ǰ����2022��2��28�գ�9��9�����εݱ��۽��������γ�̸۽�����������������Ǯ����·��

�����������10���ڣ���Ӫ�����з���һ��������Ա

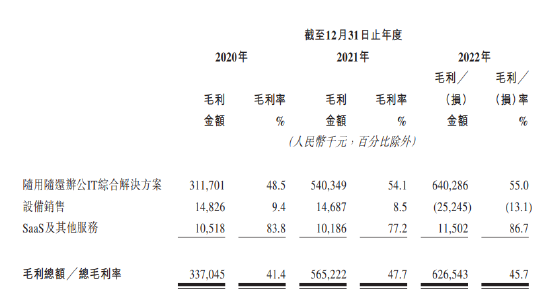

�������ݲƱ�������������Ҫ�����������滹�칫IT�ۺϽ���������豸���ۼ�SaaS������������2022��12��31�գ���˾ӵ��Լ4.2��Ҷ�����ҵ�ͻ���Լ110��̨�����豸��

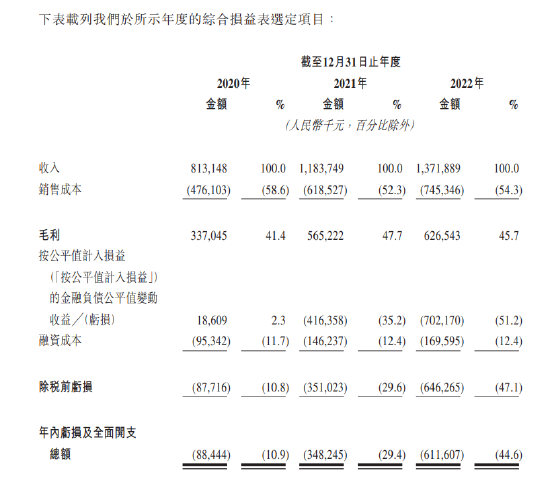

�����Ʊ���ʾ��2020�ꡢ2021�꼰2022�꣬���Ʒֱ�ʵ������8.13�ڡ�11.84�ڡ�13.72�ڣ�ͬ�ڣ���˾�ֱ����8844��3.48�ڡ�6.12�ڣ�������Ҫ����Ϊ�����ʼ�ֵ����Ľ��ڸ�ծ��������������˾�Ѿ�ʵ��ӯ����������ֱ��Ǿ�����4.45�ڡ�ӯ��9348���Լ�ӯ��1.35��Ԫ��

�������ݹ�˾�Ʊ�����˾ҵ���������ԷŻ���ë����ˮƽҲ���»��������滹�칫IT�ۺϽ�������ǹ�˾��Ҫ������Դ��ë������55%���ң����豸����ë���ʲ����»���2022��ֱ��¼��ë����SaaS����ë���ʽϸߣ�������ռ��ֻ��1%��

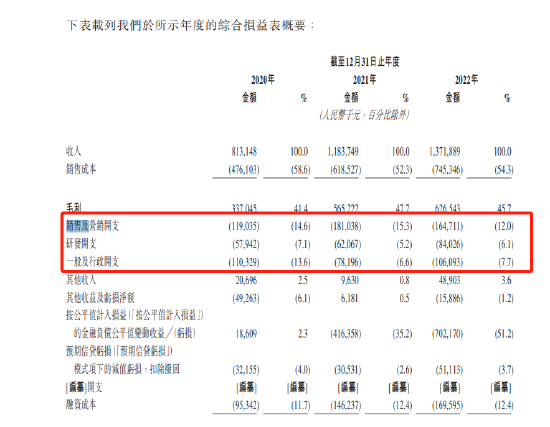

����ҵ��������𱳺�˾������Ӫ�����з����������з���֧�ֱ�Ϊ5794��6207���Լ�8403���з�ռ��6%���ң�

����ͬ�ڣ���˾���ۼ�Ӫ����֧��ֱ�Ϊ1.19�ڡ�1.81���Լ�1.65�ڣ����۷��ó�������˾1734��Ա����837��Ϊ���ۣ����۹���ռ�Ƚ�8�ɣ���˾Ԥ��δ�����ۿ�֧����̧����

����ӯ��ǰ�����ǣ��û�������������ٽ�ծ�Խɲ����籣

������Ϊ�Զ��ķ�ʽΪ��ҵ�ͻ��ṩһվʽ�칫IT��������ƣ��ͻ����������Ծ�û��������Թ�˾ҵ���зdz����Ӱ�죬����������ҵ���û����������������������ֲ���ҵ���û��������ٵ������

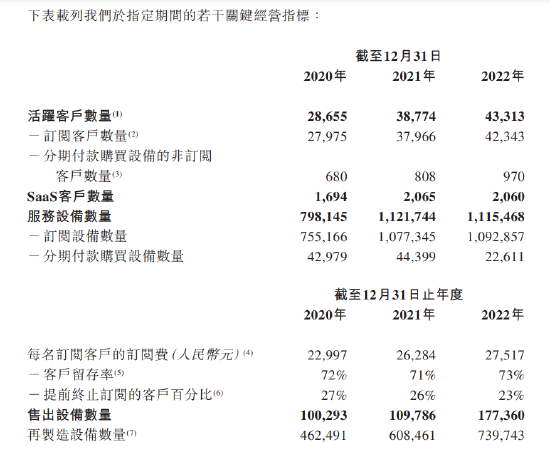

�������ݹ�˾������꾭Ӫָ�꣬��˾2020����2022���Ծ�û�������2.87������3.88��һ������4.33��������2022�궩�Ŀͻ���������������ն����2021���1���û�������������2022���5000�ˡ�

����ͬ�ڣ���˾��SaaS�ͻ�����2022�����2021��ֱ���½��ˣ���2065�½�����2060�˴Σ�ͬ�������Ʒ����豸������2021���112.17���ǽ���2022���111.5��

�����������ƶ����û����»������Կ�����˾���ֽ������ʵĴ���»�����2021���128.5%�½���101.6%��ռҵ��8�ɵ������滹�칫ITҵ���ֽ��������»����ȸ��� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|