|

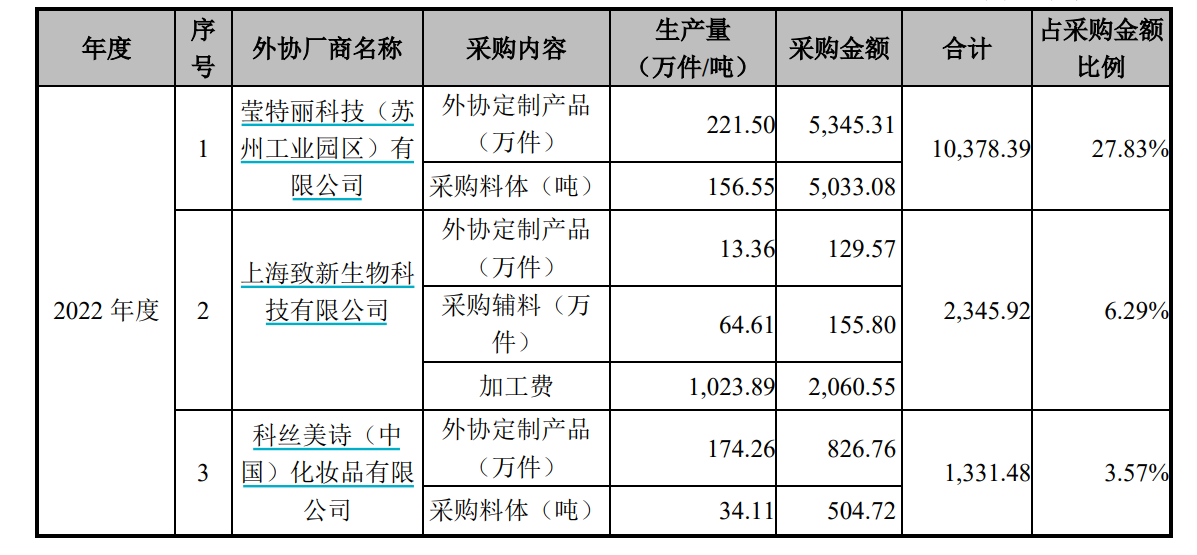

����Ŀǰ��ë��ƽ��δ���������Ļ�ױƷ������ʩ����Ʒ��������Ҫͨ����Э�ӹ�ģʽ���С��ӹ�˾��¶���й���Ҳ���Կ�����ë��ƽѡ��Ķ��Ǵ��������Ĵ�������2022�깫˾ǰ3��Ӧ�̷ֱ�Ө�������Ϻ����������˿��ʫ��

�������У�ë��ƽ��Ө������Э���Ʋ�Ʒ211.5������ɹ�����156.55�֣��ɹ����ϼ�1.04��Ԫ��ռ��27.83%�����Ϻ�����������Э���Ʋ�Ʒ13.36������ɹ�����64.61�֣��ɹ����ϼ�0.21��Ԫ��ռ��6.29%�����˿��ʫ��Э���Ʋ�Ʒ174.26������ɹ�����34.11�֣��ɹ����ϼ�0.13��Ԫ��ռ��3.57%��

��������Դ����˾�й��飩

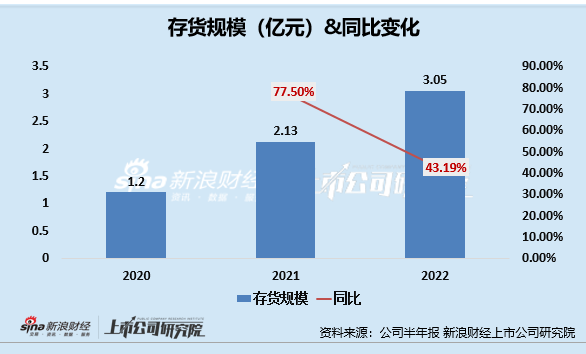

�����������ʲ�ģʽ�£��ڶ����ڿ��Խ���˾���ʱ�Ͷ�룬�ر����ܽ�ʡ�ɹ۵Ĺ̶��ʱ�Ͷ�롢�з�Ͷ��ȣ��Ӷ������ʱ��ر��ʡ�Ȼ����������������ģʽ����ҵ��������һ�����������ڶ��ⲿ���������У��Ӵ��˾�Ӫ��ȷ���ԣ�����һ���IJ�������֤���ʿز����ء��ӳٽ�����Ʒ���ֿ�ȣ������Թ�˾��Ʒ�������Լ�����ҵ����ɲ���Ӱ�졣

��������֮�⣬��������������Ӧ��Ҳʹ�ù�˾��Ӧ�̼��жȷ��ս�һ���ԡ�2020-2022��ȣ���˾��ϲ��ھ�ǰ������Ӧ�̲ɹ��Ľ��ռ���ڲɹ��ܽ������ֱ�Ϊ56.93%��56.55%��58.26%��

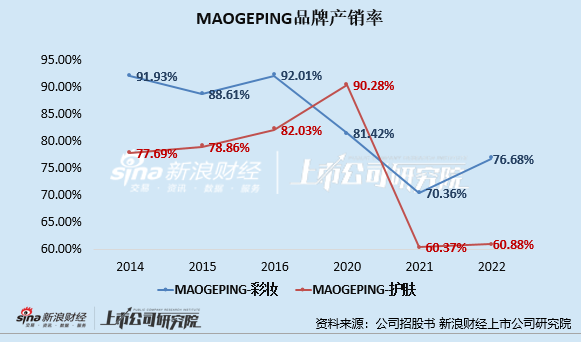

��������Ʒ��MAOGEPING���ѹ�������ģ����������������»��������תЧ���»�

�������й���������ʾ��2020-2022�꣬��˾�����ģ�ֱ�Ϊ1.2��Ԫ��2.13��Ԫ��3.05��Ԫ�������ģ���������

�������˴����ģ֮�⣬��˾�Ĵ����תЧ��Ҳδ����ת��2021��2022�꣬ë��ƽ�����ת�����ֱ�Ϊ215.39�졢294.82�졣Ҳ����˵��ë��ƽ�������ز�ױ��������Ʒ��ֱ��������ɣ�������������Լ����294.82�죨2022�깲365�죩��

����һ����˵������Ʒ/��ױ��Ʒ������һ���ı����ڣ�������������ѡ��/��ױ��Ʒʱ����Ʒ���������Ƿ���������Ҳ�ǹ�ע��֮һ��

���������ģ�ʹ����ת�����������������˵��ë��ƽ�IJ�Ʒ������������ֹۣ���˾����Ʒ��MAOGEPING������Ҳ��Ȼ�������»����ơ�

����2020-2022�꣬ MAOGEPING��ױƷ�Ʋ����ʷֱ�Ϊ81.42%��70.36%��76.68%������Ʒ�IJ�����Ϊ90.28%��60.37%��60.88%���Աȹ�˾2014-2016��������нϴ���ȵ��»����ر���MAOGEPING����Ʒ�IJ����ʣ���2020���90.28%�½���60.37%��

������ˣ������ǴӴ����ģ�������ת�������Ǵӹ�˾����Ʒ��MAOGEPING�IJ�����������ë��ƽ�Ŀ��ѹ������С�ë��ƽ�˴εݽ��й��飬�ܷ�ɹ���½�Ͻ��������д���һ���۲졣

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|