|

ЁЁЁЁВЛНіШчДЫЃЌЙЋЫОдЄЙР2022ФъЪеШыдЄМЦНЋМѕЩй9.74%жСдіГЄ8.31%ЃЌЕЋдЄМЦЙщФИОЛРћШѓНЋМѕЩй24.74%жС8.02%ЁЃ

ЁЁЁЁвЕМЈдіГЄЗІСІжЎЯТЃЌЮжТЁЪГЦЗЕФЪаГЁЗнЖюДѓЗљЪеЫѕЁЃЪ§ОнЯдЪОЃЌ2019Фъ-2021ФъЃЌЙЋЫОдкЛьКЯМсЙћаавЕЕФЪаГЁЗнЖюЗжБ№ЮЊ13%ЁЂ7.6%ЁЂ7.2%ЁЃШ§ФъЪБМфФкЃЌЮжТЁЪГЦЗЪаГЁЗнЖюеМБШЯТНЕСЫ44.6%ЁЃ

ЁЁЁЁЭЌЪБЃЌЙЋЫОЕФЪаГЁХХУћвВДгаавЕЕквЛНЕжСЕкШ§ЃЌЧвгыЧАСНУћЕФЧЂЧЂЪГЦЗЁЂШ§жЛЫЩЪѓВюОрУїЯдЁЃ2021ФъЃЌЧЂЧЂЪГЦЗвд9.7%ЕФЪаГЁЗнЖюЮЛОгЕквЛЃЌШ§жЛЫЩЪѓеМБШ9.1%НєЫцЦфКѓЁЃ

ЁЁЁЁОгЊППГдРЯБОЃЌВњЦЗЦЕдтЭЖЫп

ЁЁЁЁЪЕМЪЩЯЃЌдкЛьКЯМсЙћЪаГЁВњЦЗЭЌжЪЛЏЮЪЬтШевцбЯжиЕФЕБЯТЃЌЮжТЁЪГЦЗвЕМЈдіГЄЗІСІЕФдвђгаМЃПЩбЁЃ

ЁЁЁЁЖдБШаавЕФкЦфЫћЙЋЫОЃЌзїЮЊзюдчГіЯждкЛьКЯМсЙћШќЕРЕФРЯНЋЃЌЮжТЁЪГЦЗдкЗЂеЙЙ§ГЬжаВЂЮДдкВњЦЗОиеѓЕФЕїећЁЂЯњЪлЧўЕРЕФЭъЩЦвдМАЭХЖгЕФКЛЪЕЕШЗНУцЖдЦЗХЦНјаагааЇМЄЛюЃЌПЩвдЫЕФПЧАДІгкГдРЯБОЕФзДЬЌЁЃ

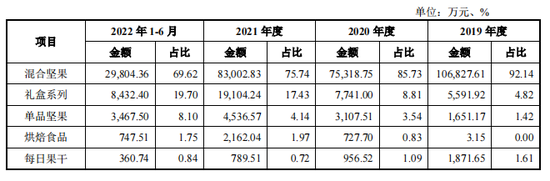

ЁЁЁЁДгЮжТЁЪГЦЗЕФгЊвЕЪеШыЙЙГЩРДПДЃЌжївЊЮЊЛьКЯМсЙћЁЂРёКаЯЕСаЁЂЕЅЦЗМсЙћЁЂКцБКЪГЦЗЁЂУПШеЙћИЩЕФЯњЪлЪеШыЁЃЕЋЪеШывРШЛИпЖШвРРЕЛьКЯМсЙћРрВњЦЗЃЌ2019Фъ-2022ФъЩЯАыФъЃЌИУЦЗРреМжїгЊвЕЮёЪеШыЕФБШР§ЗжБ№ЮЊ92.14%ЁЂ85.73%ЁЂ75.74%КЭ69.62%ЁЃ

ЁЁЁЁГЄЦкЕЅвЛЕФЦЗРрБГКѓЃЌЪЧФбвджЇГХЦЗХЦОКељСІЕФбаЗЂЭЖШыЁЃБЈИцЦкФкЃЌЮжТЁЪГЦЗбаЗЂЭЖШыЗжБ№ЮЊ37.63ЭђдЊЁЂ157.61ЭђдЊЁЂ188.45ЭђдЊМА91.72ЭђдЊЃЌбаЗЂЗбгУТЪЗжБ№ЮЊ0.03%ЁЂ0.18%ЁЂ0.17%МА0.21%ЃЌдЖЕЭгкаавЕОљжЕ0.8%ЁЂ0.93%ЁЂ0.86%МА0.91%ЁЃ

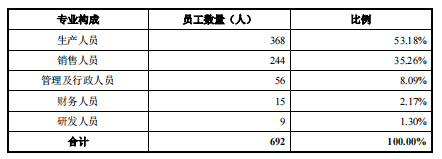

ЁЁЁЁЮжТЁЪГЦЗдкВњЦЗбаЗЂЗНУцЕФЭЖШыеМБШНЯЕЭЃЌЪмЕНВЛЩйЭЖзЪепЕФжЪвЩЁЃДгЙЋЫОШЫдБЙЙГЩЗНУцРДПДЃЌНижС2022Фъ6дТФЉЃЌЦфбаЗЂШЫдБНіга9ШЫЁЃ

ЁЁЁЁБЈИцЦкФкЃЌЮжТЁЪГЦЗЕФДцЛѕСПГіЯжИпЗхЃЌЙЋЫОДцЛѕеЫУцМлжЕИїЦкЗжБ№ЮЊ1.04вкдЊЁЂ1.93вкдЊЁЂ1.89вкдЊКЭ1.03вкдЊЃЌеМСїЖЏзЪВњЕФБШР§ЗжБ№ЮЊ29.86%ЁЂ56.49%ЁЂ42.7%КЭ29.63%ЁЃ

ЁЁЁЁЖдгк2020ФъКЭ2021ФъДцЛѕДІгкНЯИпЫЎЦНЃЌЮжТЁЪГЦЗНтЪЭГЦЃЌжївЊвђ2021ФъМА2022ФъДКНкЦЋЭэЃЌЙЋЫОдкФъФЉЮЊДКНкБИЛѕЕФВњЦЗДІгкУмМЏЩњВњКЭЗЂЛѕЦкМфЃЌЕМжТдВФСЯЁЂПтДцЩЬЦЗЁЂЗЂГіЩЬЦЗЕФеЫУцгрЖюНЯЖрЁЃ

ЁЁЁЁМсЙћзїЮЊвЛжжМДЪГВњЦЗЃЌБЃжЪЦквЛАудк12ИідТзѓгвЃЌДцЛѕЪБМфГЄЛсГіЯжВњЦЗЙ§ЦкЕФЮЪЬтЃЌДгЖјЕМжТЕјМлЫ№ЪЇЁЃБЈИцЦкФкЃЌЮжТЁЪГЦЗЕФДцЛѕжмзЊТЪГжајДѓЗљЯТНЕЃЌЗжБ№ЮЊ7.65ДЮЁЂ3.77ДЮЁЂ3.6ДЮКЭ1.93ДЮЃЌЪЙЕУЦфДцЛѕЕјМлЗчЯеЖИдіЁЃ

ЁЁЁЁЮжТЁЪГЦЗЭЌбљдкеаЙЩЪщжаБэЪОЃЌБЈИцЦкФкЙЋЫОДцдкВПЗжДцЛѕСйЦкЁЂЙ§ЦкЕФЧщаЮЃЌЙЋЫОЖдгкСйЦкЕФВњЦЗжївЊВЩгУДђелДйЯњЕФЗНЪННјааДІРэЃЌЖдгкЙ§ЦкДцЛѕЙЋЫОНјааБЈЗЯДІРэКѓАДееЗЯЦЗДІжУЁЃ

ЁЁЁЁВЛЙ§ЃЌФПЧАЃЌЮжТЁЪГЦЗгаВЛЩйЕФЪГЦЗАВШЋЮЪЬтиНД§НтОіЁЃдкКкУЈЭЖЫпЁОЭЖЫпШыПкЁПЁЂЬдБІЁЂОЉЖЋЕШЦНЬЈЩЯЃЌОљгаЯћЗбепОЭЮжТЁМсЙћВњЦЗЮЪЬтЗЂЦ№ЭЖЫпЃЌЭЖЫпФкШнжївЊАќРЈБЬИљЙћЁЂКЫЬвЁЂКкжЅТщЭшЕШМсЙћЗЂУЙБфжЪЮЪЬтЃЛМсЙћСуЪГжагаУЋЗЂЁЂГцзгЁЂжЉжыЭјЕШвьЮяЃЛвдМАЪлТєЕФЩЬЦЗЪЕМЪгыаћДЋВЛЗћЕШЧщПіЁЃ

ЁЁЁЁУЋРћТЪЫЎЦНвьГЃЃЌГЩБОЪ§ОнецЪЕадДцвЩ

ЁЁЁЁРжОгВЦОЁЖдЄЩѓIPOЁЗзЂвтЕНЃЌЕБЧАЪаГЁХХУћНЕжСЕкШ§ЕФЮжТЁЪГЦЗЃЌЦфУЋРћТЪЫЎЦНВЛНідЖГЌдкЦфХХУћжЎЧАЕФШ§жЛЫЩЪѓКЭЧЂЧЂЪГЦЗЃЌЧвУЋРћТЪБфЖЏЧїЪЦвВвьгкаавЕЧїЪЦЁЃ

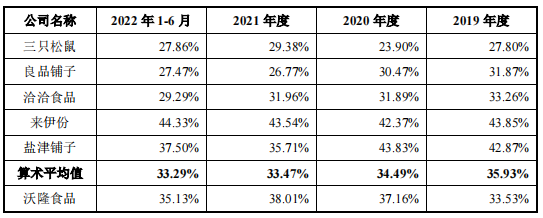

ЁЁЁЁ2019Фъ-2022ФъЩЯАыФъЃЌЮжТЁЪГЦЗУЋРћТЪЗжБ№ЮЊ33.53%ЁЂ37.16%ЁЂ38.01%МА35.13%ЃЌж№ФъЩЯЩ§ЃЛЖјаавЕЦНОљжЕЮЊ35.93%ЁЂ34.49%ЁЂ33.47%МА33.29%ЃЌж№ФъЯТНЕЁЃЭЌЦкЃЌШ§жЛЫЩЪѓЁЂЧЂЧЂЪГЦЗЕФУЋРћТЪЫЎЦНдк23%-34%жЎМфВЈЖЏЁЃ

ЁЁЁЁУЋРћТЪЫЎЦНгыВњЦЗЪлМлМАГЩБОЙвЙГЃЌБЈИцЦкФкЃЌЮжТЁЪГЦЗИїРраЭВњЦЗЕФЦНОљЪлМлећЬхЩЯДІгкЯТЛЌЕФЧїЪЦЁЃЦфжаЃЌжїЯњЕФЛьКЯМсЙћВњЦЗвбСЌајШ§ФъЯТНЕЃЌДг2019ФъЕФ11.01ЭђдЊ/ЖжНЕжС2022ФъЩЯАыФъЕФ10.77ЭђдЊ/ЖжЃЛРёКаЯЕСаЦкФЉ7ЭђдЊ/ЖжЕФЦНОљЪлМлвВНЯ2019ФъЯТНЕСЫ6.04%ЁЃвђДЫЃЌЮжТЁЪГЦЗУЋРћТЪНЯИпгыВњЦЗЪлМлЙиЯЕВЛДѓЁЃ

ЁЁЁЁдкГЩБОЗНУцЃЌЮжТЁЪГЦЗжїгЊвЕЮёГЩБОжївЊЪЧдВФСЯЃЌАќРЈбќЙћЁЂБтЬвШЪЁЂКЫЬвШЪЁЂРЖнЎИЩЁЂПЊаФЙћЕШЁЃБЈИцЦкФкЃЌЙЋЫОдВФСЯВЩЙКН№ЖюЗжБ№ЮЊ6.76вкдЊЁЂ5.35вкдЊЁЂ5.07вкдЊКЭ1.5вкдЊЃЌеМБШЗжБ№ЮЊ89.4%ЁЂ83.97%ЁЂ78.69%КЭ83.09%ЁЃ

ЁЁЁЁВЛЙ§ЃЌдкдВФСЯВЩЙКЗНУцЃЌЮжТЁЪГЦЗНіХћТЖСЫЩЯЪіВЩЙКН№ЖюЃЌВЂЮДЖддВФСЯМлИёВЈЖЏЁЂВЩЙКЪ§СПЕШЙиМќаХЯЂНјааХћТЖЃЌДцдкаХЯЂХћТЖВЛЭъећЕФЧщПіЁЃЖјДгетвЛЕуЛђФмевЕНЙЋЫОУЋРћТЪЫЎЦНвьГЃЕФжыЫПТэМЃЁЃ

ЁЁЁЁИљОнЦкФкЙЋЫОдВФСЯВЩЙКН№ЖюКЭеМБШРДМЦЫуЃЌ2019Фъ-2022ФъЩЯАыФъЃЌдВФСЯВЩЙКзмЖюЗжБ№ЮЊ7.56вкдЊЁЂ6.37вкдЊЁЂ6.44вкдЊЁЂ1.81вкдЊЁЃ

ЁЁЁЁЭЌЦкЃЌЮжТЁЪГЦЗжїгЊвЕЮёГЩБОжаЕФжБНгВФСЯЗжБ№ЮЊ7.11вкдЊЁЂ4.71вкдЊЁЂ5.77вкдЊЁЂ2.42вкдЊЁЃетВПЗжЪЧЙЋЫОИїЦкЩњВњВњЦЗЫљЯћКФЕФВФСЯЃЌПлГ§етвЛВПЗжКѓЃЌЪЃЯТЕФРэгІМЦШыЕБЦкДцЛѕЁЃАДДЫМЦЫуЃЌ2020Фъ-2022ФъЩЯАыФъЃЌЙЋЫОДцЛѕаТдігрЖюЗжБ№ЮЊ1.66вкдЊЁЂ6700ЭђдЊЁЂ-6100ЭђдЊЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2019Фъ-2022ФъЩЯАыФъЃЌЮжТЁЪГЦЗДцЛѕеЫУцгрЖюЗжБ№ЮЊ1.05вкдЊЁЂ1.93вкдЊЁЂ1.9вкдЊКЭ1.04вкдЊЃЌвђДЫ2020Фъ-2022ФъЩЯАыФъЃЌЦфДцЛѕЗжБ№аТдіСЫ8800ЭђдЊЁЂ-300ЭђдЊЁЂ-8600ЭђдЊЁЃСНзщЪ§ОнЖдБШВюЖюЗжБ№ИпДя8800ЭђдЊЁЂ7000ЭђдЊМА2500ЭђдЊЁЃ

ЁЁЁЁЗжЮіЪ§ОнПЩжЊЃЌдВФСЯЯћКФН№ЖюШєЦЋЕЭЃЌОЭЛсЕМжТдВФСЯВЩЙКгыЯћКФжЎМфЕФВюЖюЦЋИпЃЌНјЖјЬЇИпДцЛѕЦкФЉгыЦкГѕЕФВюжЕЃЌНсКЯЮжТЁМсЙћХћТЖЕФЦЋЕЭЕФДцЛѕвдМАНЯИпЕФУЋРћТЪРДПДЃЌЦфХћТЖЕФГЩБОЪ§ОнЕФецЪЕадДцвЩЁЃ

ЁЁЁЁЪ§ОнХћТЖДцЮѓВюЃЌдВФСЯВЩЙКИпЖШвРРЕЕЅвЛЙЉгІЩЬ

ЁЁЁЁБЈИцЦкФкЃЌЮжТЁЪГЦЗДцдкдВФСЯВЩЙКвРРЕЕЅвЛЙЉгІЩЬЕФЧщПіЁЃДгЙЋЫОЧАЮхДѓЙЉгІЩЬВЩЙКЧщПіРДПДЃЌЦфВЩЙКБШР§дк40%зѓгвЃЌВЛДцдквРРЕЧщПіЃЌЕЋДгЕЅЦЗдВФСЯВЩЙКРДПДЃЌШДЪЎЗжМЏжаЁЃ

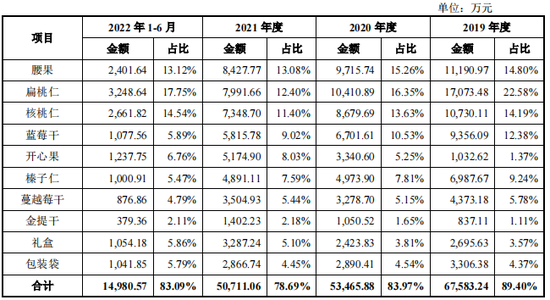

ЁЁЁЁ2019Фъ-2022ФъЩЯАыФъЃЌЙЋЫОЯђУЗЖХРяЃЈУРЙњЃЉВЩЙКРЖнЎИЩЗжБ№8965.04ЭђдЊЁЂ6699.69ЭђдЊЁЂ5838.09ЭђдЊМА1077.56ЭђдЊЃЛЭЌЦкЃЌЙЋЫОВЩЙКЕФРЖнЎИЩзмЖюЗжБ№ЮЊ9356.09ЭђдЊЁЂ6701.61ЭђдЊЁЂ5815.78ЭђдЊЁЂ1077.56ЭђдЊЁЃПЩМћЃЌЮжТЁЪГЦЗгаОХГЩвдЩЯЩѕжСШЋВПЕФРЖнЎИЩОљРДздУЗЖХРяЃЈУРЙњЃЉЁЃ

ЁЁЁЁРжОгВЦОЁЖдЄЩѓIPOЁЗзЂвтЕНЃЌ2021ФъЃЌЮжТЁЪГЦЗХћТЖЕФРЖнЎИЩВЩЙКзмЖюЮЊ5815.78ЭђдЊЃЌЖјЭЌЦкЯђУЗЖХРяЃЈУРЙњЃЉВЩЙКРЖнЎИЩН№ЖюОЭДяЕН5838.09ЭђдЊЃЌЖрГі22.31ЭђдЊЃЌЦфЪ§ОнХћТЖДцдкНЯДѓЕФЮѓВюЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЮжТЁЪГЦЗдкЕквЛДѓРрдВФСЯбќЙћЩЯвВДцдкМЏжаВЩЙКЕФЧщПіЁЃ2021Фъ-2022ФъЩЯАыФъЃЌЙЋЫОЯђТЁЩЪГЦЗЃЈдНФЯЃЉВЩЙКбќЙћЗжБ№7796.81ЭђдЊЁЂ2047.24ЭђдЊЃЌеМЕБЦкЙЋЫОбќЙћВЩЙКзмЖюЕФБШР§ЗжБ№ЮЊ92.51%ЁЂ85.24%ЁЃ

ЁЁЁЁРДдДЃКРжОгВЦО РюцЉцЉ ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|