|

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����������/cici

��������ChatGPT����ɴ���ڰٶȹ���“����ChatGPT”����һ�Բ��ú����ĿƼ���ͨ���������˽�����ٶ�����һ�Ե���Ϣ�����˴���ChatGPT��һ������������һĻ������ʶ����Ԫ������֮ʱ�����ĿƼ�Ҳ������ز��֣�2022��6�£���˾�������Ƶ�˺����Ƴ���������λ�Ķ��ƹ�����������“ԪҼ��”��

����ƵƵ“�ȵ�”�����ĿƼ����ƺ�Ҳ�ѽ����������¡����Ż�������ҵ��ֵ������Լ������Ķ���ҵ���г��������漤�ң����ĿƼ����û���������ƿ����ҵ��Ҳ����´��������ơ�

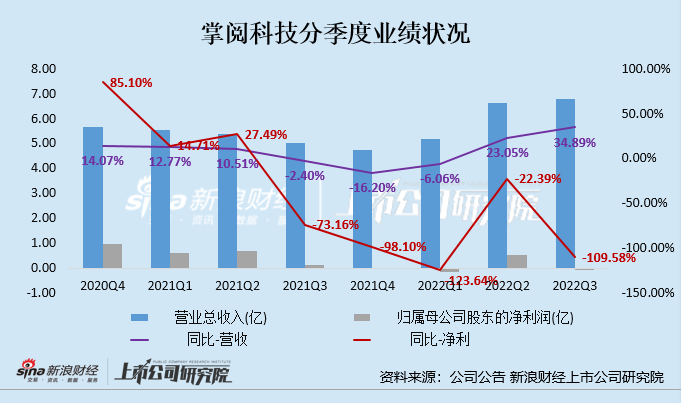

������Ȼ2019��������˾�Ӵ���Ӫ��Ͷ�룬2022���������ĩ���۷����ʸߴ�58.79%�����ӽ�����ҵ���Ͳ����������������Ӫ��Ͷ��ɹ���Ȼ�Dz���Ԥ�ڵġ�

����MAU������ƿ�� ҵ������»�

�������ĿƼ���Ӫҵ��Ϊ�����������Ķ�ƽ̨�����������Ķ����Ѽ���ҵ����ֵҵ����Ȩ��Ʒҵ��ǰ�ܳ�һ��ʱ���ڣ����ڲ�Ʒ���ȷ������Լ��뻪Ϊ��OPPO��vivo���ֻ��ն˳������Ķ���Ʒ�����Ԥװ���������ĿƼ����ƶ����������ٷ�չ�ı�����ȡ�ýϴ����ơ�

����Ȼ�����þ�������������èС˵������С˵�ȴ�������Ķ�ƽ̨�����У�����Ķ�����Դ�ͳ����ģʽ����һ������������շ�ģʽ������APP��ʼ�����ܵ�������ս��

������Ȼ�����������ĿƼ�Ҳ½���Ƴ��ü䡢�߶������С˵�Ķ�ƽ̨����ƽ�⣬����˾�û�������Ҳ��δ�����Ժ�ת��2015���˾�¾���Ծ�û���ͬ�������ʳ����»����ƣ�2021������������MAU��������״����

�����û���������ƿ����ͬʱ����˾��Ӫҵ��������Ҳ�Ż��ˣ��ر��ǽ���2021������ĿƼ��������ȡ����ļ���Ӫ�չ�ģ������ͬ���½�̬�ơ�

����ǰ���ù�˾������ҵ��Ԥ�����ᵽ�����ĿƼ�Ԥ��2022���ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ5240��Ԫ��6290��Ԫ��Ԥ��������ͬ����Ƚ�����8770.46��Ԫ��9820.46��Ԫ��ͬ�ȼ���58.24%��65.21%��

����Ӫ��Ͷ�������Ѵ���ҵ������ Ӫ��Ч�ʵ���ӯ�������½�

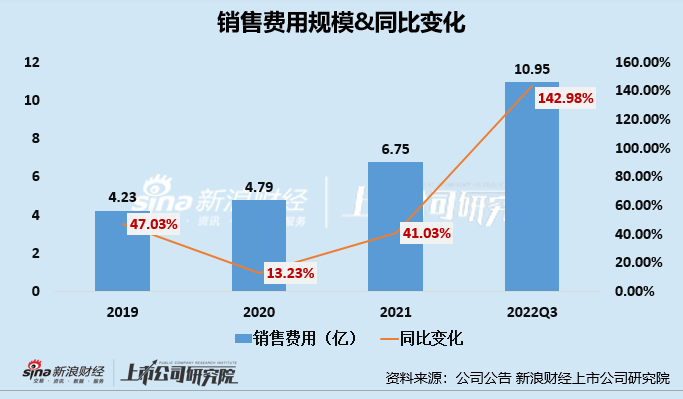

�������ڹ�˾���������ģʽ���ںϵ���Ӫս�ԣ����ĿƼ�Ϊ��ʵ���û��IJ�������2019����һ���Ӵ����û�Ͷ�ţ�Ͷ�����ȿ�ν��“��Ѫ��”��2019-2022Q3�����ĿƼ������۷��÷ֱ�Ϊ4.23��Ԫ��4.79��Ԫ��6.75��Ԫ��10.95��Ԫ���ֱ�ͬ������47.03%��13.23%��41.03%��142.98%�����۷��ô��������ر��ǽ���2022���Ժ�Ӫ��Ͷ����Զ��2021ȫ��Ͷ��ˮƽ��

����ͬʱ����˾���۷�����Ҳ������������������У�2019-2022Q3�ֱ�Ϊ22.56%��23.23%��32.61%��58.79%������2022��������ȣ���˾�����۷�����ԶԶ������˾���������ʺ��з������ʣ����У����۷�����Ϊ58.79%�������������ʺ��з������ʷֱ�Ϊ5.61%��8.08%�� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|