|

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����������/cici

��������“DR�����䣬��ʿһ�����ܶ���һö”�Ĵ��¾�Ӫ���DR������ջ��˹����������ϲ����ͬʱ��Ҳ�ջ��˸������ۣ���˾ë����Զ����ͬ�У��ȶ���70%���ҡ�

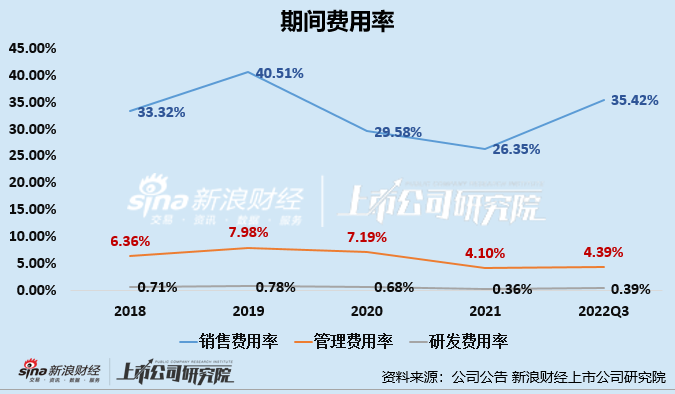

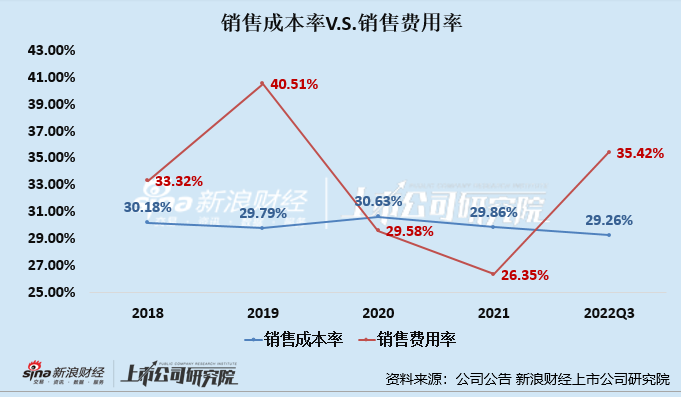

����ֵ�ù�ע���ǣ��ϰ��ɷ��������������ӹ���Ʒ������ȫ������ί��ӹ�������ģʽ����˹�˾������ľ���Ͷ�뵽Ʒ��Ӫ���ϡ���˾�н���90%��������Ա�䱸��ͬʱ�ںܶ���ݣ���˾Ӫ��֧�����������˲�Ʒ�ɱ���2018��2019��2022Q3����˾���۷����ʷֱ�Ϊ33.32%��40.51%��35.42%��ͬ�ڹ�˾���۳ɱ��ʷֱ�Ϊ30.18%��29.79%��29.26%��

����Ȼ�������к�ĵϰ��ɷݱ��ֻ�����Ͷ�������⣬һ���棬��˾ҵ�����ٳ����½�����2022��ڶ��������ȳ���“Ӫ�ա�������˫��”���������һ���棬��˾�ɼ۳����´죬�Ϸ��м�����ն����ֵҲ�����ˮ��

�������գ�ͬ���ǹ��ڸ߶˻��Ʒ��I Do������Ժ�����Ʋ��������䴴ʼ������ظ�ծǧ�����Ƹ����ѣ��ⲻ�������ǵ������˵ϰ��ɷݵľ�Ӫ״����

����Ӫ����֧����Ʒ�ɱ���������Առ89% ��������Ա����9�ˡ�ռ�Ȳ���0.05%

�����ϰ��ɷݹ�˾��Ҫ�����鱦���ε�Ʒ����Ӫ���������ۺ��з���ƣ���ǰ���dz�����2010�����������������ҵ������ѯ����˾����Ӫ��Χ���г�Ӫ����������Ʒ��Ӫ��֮����

������˾�� DR Ʒ��Ϊ���ģ�ͨ�����“��ʿһ�����ܶ���һö”�Ĵ��¾�Ӫ��������������ߴ��� DR Ʒ��“һ��·Ψһ·�氮”�İ���ۣ���������Ʒ�Ƶ�Ӱ������

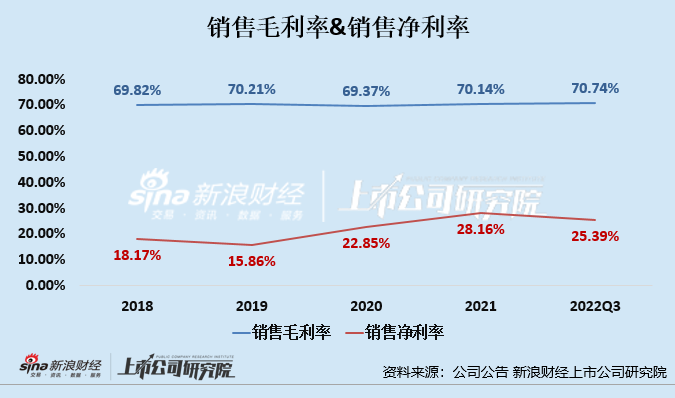

������֮�����ϰ��ɷ�Ҳ�ջ��˸������ۡ���˾��ë�����ȶ���70%���ң�2019-2022Q3����˾������ë���ʷֱ�Ϊ70.21%��69.37%��70.14%��70.74%����Ӧ�����۳ɱ��ʽ�Ϊ29.79%��30.63%��29.86%��29.26%��Ҳ����˵��һö1��Ԫ���ҵ�DR��䣬�ɱ������Ҫ3000Ԫ���ң���˿�����DR����Ʒ����۽ϸߡ�

����ֵ�ù�ע���ǣ��ϰ��ɷݲ��������ӹ���Ʒ������ȫ������ί��ӹ�������ģʽ��Ҳ�����������ߵ�ʵ��������вɹ���ί��ӹ�������

�������۹�˾�����۾����ʱ��֣�ȴû��ë���ʱ����ǰ����ۡ�������ë���ʸߴ�70%���ҵ�����£�2019-2022Q3����˾���۾�����Ϊ15.86%��22.85%��28.16%��25.39%�����߲������ĸ���ԭ�����ڹ�˾Ӫ���˵Ĵ��ֱ�֧����

����ͨ���۲�����깫˾�ڼ������״��������Ҳ���Կ�����2019-2022Q3����˾���۷����ʷֱ�Ϊ40.15%��29.58%��26.35%��35.42%�����۷�����ԼռӪ�յ�3-4�ɣ�Զ������˾�з������ʡ�

������һ���Ƚϣ����ǿ��Է��֣��ںܶ���ݣ���˾Ӫ��֧�����������˲�Ʒ�ɱ���2018��2019��2022Q3����˾���۷����ʷֱ�Ϊ33.32%��40.51%��35.42%��ͬ�ڹ�˾���۳ɱ��ʷֱ�Ϊ30.18%��29.79%��29.26%������Щ��ݣ���˾��Ӫ��֧���������˲�Ʒ�ɱ���һʱ�䣬�����߲�֪�ǻ����Ǯ����仹�����棿

������Ա�����ϸ����Գ���˾����Ӫ���IJ��أ�����2021��6�µף���˾������Ա����2549�ˣ�ռ��88.47%���鱦�����Ա����9�ˣ�ռ�Ȳ���0.5%�� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|