|

南山控股地产业务毛利率降低至10% 保利润还是保品质?

南山控股成立于2001年,是一家以房地产开发为主业,发展高端仓储物流和探索产城开发的综合性企业。

近年来,南山控股通过招拍挂、收并购、合作开发等多种形式,在长三角、粤港澳大湾区、华中及成渝地区获取土储项目。目前主要开发区域位于上海、苏州、南通、无锡、武汉、成都、长沙、深圳、东莞等重点城市,而南山凌峯则是其在成渝地区的项目之一。

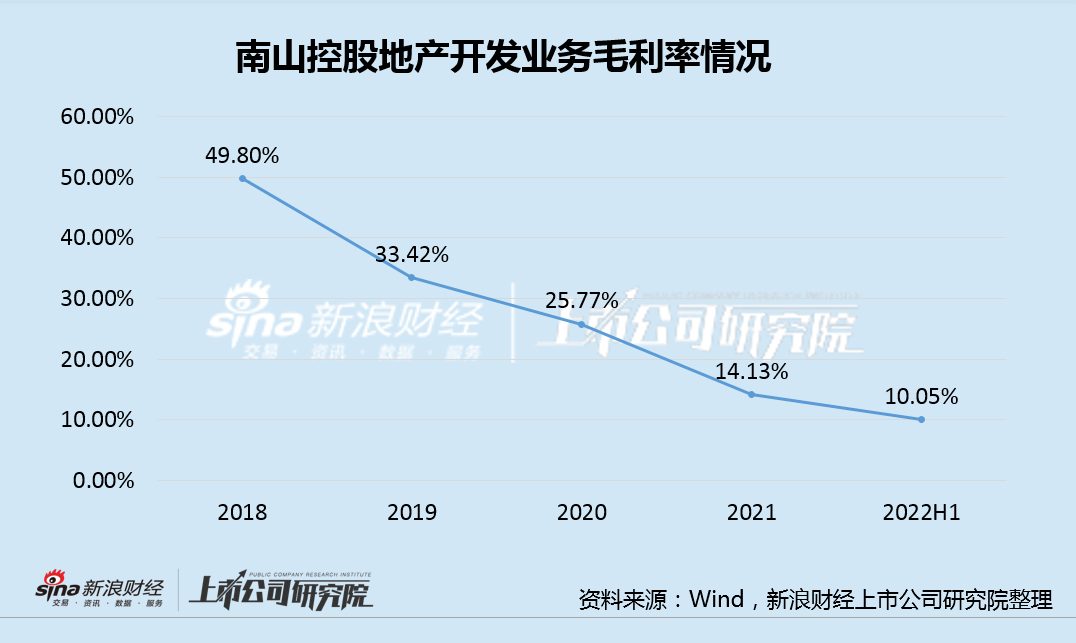

截止2022年中,南山控股总土储在100万平米左右,基本满足3年左右的开发需求。不过值得注意的是,南山控股的地产开发业务毛利率近年来随着全国化扩张而下滑较快,从2018年的49.8%一路下滑至2022年上半年的10.05%,成为公司2022年前三季度亏损的主要原因。

实际上,在房地产开发行业中,毛利率仅为10%左右的项目,很有可能难逃亏损的命运。对于上市房企来说,面对项目亏损压力,如何控制建安成本成为减少亏损的重要手段之一。随着行业整体利润率的趋势性下滑,近两年不少项目遭到业主维权也就不令人意外。此外,部分房企由于近两年销售不振,面临较大的流动性压力,或也存在节省支出、严格控制成本的动机。

安居客数据显示,南山凌峯首次开盘的日期为2021年4月,而在2022年10月就开始陆续验收交房,仅一年多的建设交付周期或难以保障房屋质量。值得注意的是,今年来南山控股旗下楼盘接连遭业主投诉。不仅是此次的南山凌峯,还包括此前的南山湾玺壹号、南山美锦项目、南山观枫四季、南山虹桥领峯等均遭到不同程度的业主维权。

而南山控股的流动性也不富裕,截止三季度末,公司账面短期负债约55亿元,货币资金64.36亿元,扣除受限资金后存在一定的短期偿债压力。面对资金及利润压力,南山控股需要作出慎重选择,是保利润还是保品质?

来源:新浪财经上市公司研究院 作者:大眼楼管/肖恩 共2页 上一页 [1] [2]

|