|

苦蹭风口,众巢医学却难有竞争力

回顾众巢医学的发展历史,其初期主要为医药企业、行业学会等机构提供纯线下医学培训,而后上线了医学慕课平台,开始提供在线的学习方式,其发展重心便转向线上医学慕课业务,随后从新三板摘牌转战美股上市。

尽管名字读作医学,但众巢本质上还是一家为医护工作者提供在线医疗保健信息及教育培训平台和患者管理服务的互联网科技公司,不仅与具有研发能力的传统医药或创新药企有着本质上的差别,同时也难以追赶诸如平安好医生、阿里健康、丁香园等互联网医疗领头企业。

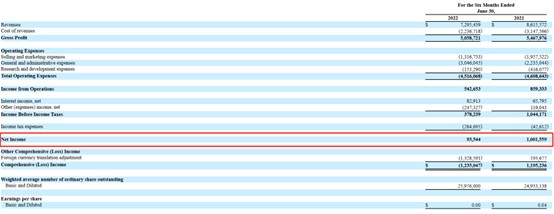

从财报上来看,众巢医学的近年境况似乎并不太妙,其多部分收入来自于药企,早在上市伊始,其客户集中度较高的风险就曾被市场诟病。现在看来,该公司上市的2020年可谓是“高光时刻”:从营收的维度来看,2020年实现了1798.98万美元的营收,其增长势头到2021年戛然而止,21全年营收下降9.41%至1629.68万美元,其净利润更是下降超九成。

就最新的财报数据而言,该公司的经营状况似乎有了进一步恶化,截至2022年6月30日止6个月,公司实现营收729.54万美元,同比下降15.32%,净利润再降九成,仅录得9.35万美元。

而少了预期中所描绘高增长“美好蓝图”的基本面为支撑,众巢医学股价亦迅速由2020年2月刚上市时的4.34美元一路下行,最低时甚至跌破1美元化身“仙股”,迄今市值已跌去超过七成。

由此来看,众巢医学急需一个的突破口来摆脱当前的困境,除了持续巩固原有和新拓的药企客户,陆续与诸如强生、葛兰素史克、艾伯维等知名药企达成合作,还锚向更广阔的市场。去年9月,该公司的业务新增加肿瘤及其他重大疾病管理业务板块,将其商业模式从“医-药”向“医-药-患”拓展,但目前来看收效甚微,难改股价低迷趋势。

因此,不难理解此次众巢医学宣布应用ChatGPT技术为展业增厚砝码——其在线医学慕课业务和患者管理服务业务能在线上开展,ChatGPT给出的指导性意见和诊断可以较好辅助医生进行诊断。不过,这仅仅在2月8日当天引起了市场关注,众巢医学股价大涨近20%,随后便迅速回落。即便后续众巢继续细化和跟进这一热点,之后连续三个交易日累跌15%,股价回到1.13美元,重归于沉寂。

究其根本,一方面,随着近年互联网医疗产业逐渐完善,行业竞争中生态圈逐渐形成闭环,众巢医学对互联网医疗的布局显得相对薄弱和单一。倘若与业内巨头企业相较,众巢医学的业务体量太小,其线下医学培训业务此前受疫情影响,而线上慕课业务影响力有限难挑大梁,肿瘤和其他重大疾病服务业务刚起步不久,发展前景未明,即使应用ChatGPT技术,其用处和覆盖范围或许难在展业方面有所建树。

而另一方面,从财务角度来看,截至2022年6月30日,众巢医学当前账面仅1148万美元现金,而一项新兴技术从诞生到研发再到应用领域,通常有一段很长的路要走,这也意味着大量的资本开支和研发费用,或未来能够获得巨额输血。考虑到当前ChatGPT 的使用上还存在局限性,其盈利模式尚处于探索阶段,后续商业化落地进展有待观察,而当前该公司还在盈亏平衡上挣扎,倘若在此时加码新兴技术,或许将对其整体业绩产生不利影响。可见,对众巢医学的估值,还是应该保持谨慎的态度。(来源:智通财经APP) 共2页 上一页 [1] [2]

|