来源:新浪港股

1月30日,民营肿瘤医疗机构美中嘉和提交赴港上市申请书,中金公司和海通国际为联席保荐人,公司为拥有多间质子治疗舱的少数中国民营医疗机构之一。

截至目前,公司于中国拥有七家运营中的自营医疗机构,包括两家肿瘤医院、三家门诊部(或诊所)、一家影像诊断中心及一家互联网医院。同时,公司于中国拥有一家在建自营肿瘤医院。

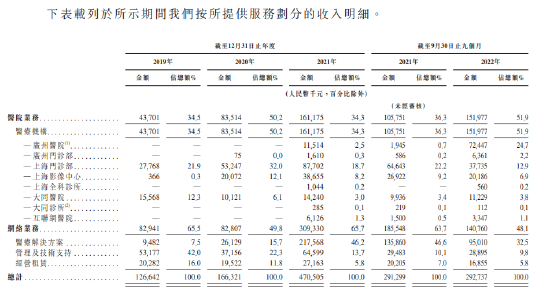

于2021年及截至2022年9月30日止九个月,公司网络业务服务的企业客户分别达88 家及66家。截至2022年9月30日,公司以云平台服务、管理及技术支持以及经营租赁赋能17家合作医院。

根据公司业务收入明细,公司主要业务收入从2019年6成来自网络服务到2022年前9个月逾一半的收入来自医疗机构,相反网络服务贡献则不足5成。

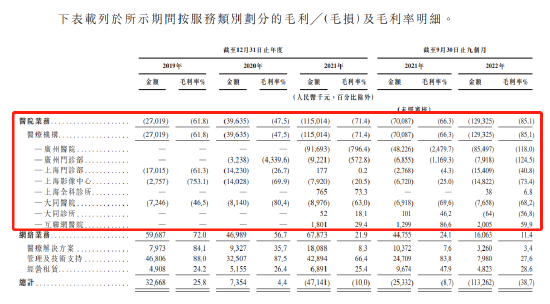

盈利能力堪忧,毛利率持续为负

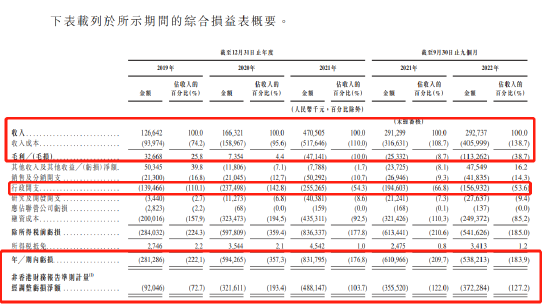

公司在过往一直录得净亏损,且毛利率至今为负值,盈利问题待解。

根据公司财报,2019年至2021年及2022年前9个月,公司分别录得收入1.27亿元、1.67亿元、4.71亿元及2.92亿元。但同时,公司收入成本也从74.2%一路飙至目前的138.7%,收入已无法覆盖营业成本,这也导致了公司毛利率持续为负。

财报显示,2019年至2021年及2022年前9个月,公司亏损持续扩大,分别为亏损9200万元、3.22亿元及4.88亿元,2022年前9个月净亏损达到3.72亿人民币,同比升4.7%。近四年亏损额高达12.74亿元。

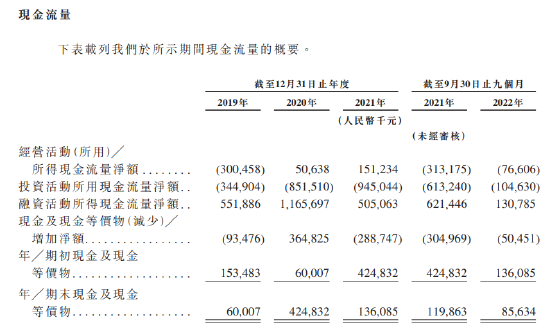

盈利能力不行,融资补血,公司2022年前9月经营活动净现金流转为流出7661万,前三年则为净流入,同时公司的投资活动现金流也大幅流出,这也导致公司账上现金目前只有8563万,去年同期为1.2亿。

8家医院6家亏损,背负巨额债务,高额成本如何维持?

根据公司毛利率明细,除了公司一家互联网医院和一家上海全科诊所,公司目前运营的6家诊所和医院全面录得亏损,累计亏损上亿元。

对此,公司解释为,主要是由于于医疗机构上升阶段产生重大运营成本。目前,公司网络业务毛利率为正,但随着收入占比小,毛利率波动大,并未让公司实现盈利。

公司表示,新的医疗机构在营运的初始阶段通常表现为收入较低,经营成本较高,在开设新医疗机构之前,公司亦会产生大量的开支,较高的成本通常需要数年才能实现每月的收支平衡,而收回初始投资成本则需要更长的时间。公司在风险提示中更是表示,“新开的医疗机构可能无法及时实现盈利,或根本无法实现盈利。”

一边是持续亏损,一边是各项开支居高不下,随着新医院运营对资金的巨大需求,美中嘉和又能否维持高额成本?根据公司财报,只行政开支一项就占到了公司收入的一半。2019年至2022年前9个月,公司分别开支1.4亿元、2.38亿元、2.55亿元及1.57亿元,分别占同期收入的110.1%、 142.8%、54.3%及53.6%。

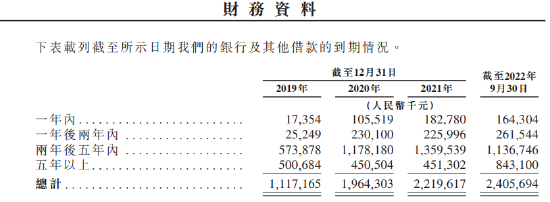

为此,公司举借了大量借款,截至2019年、2020年及2021年12月31日以及2022年9月30日,公司银行及其他借款分别为11.17亿元、19.64亿元、22.2亿元及24.06亿元,这也导致了公司的财务成本不断增加,偿债压力大增。

根据公司财报,截至2022年前9月,公司一年内到期债务高达1.64亿,而公司账上现金只有8563万,短期偿债压力凸显。

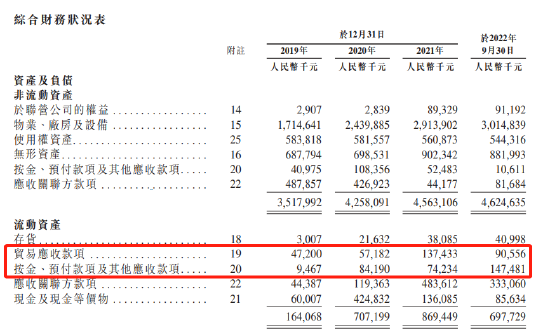

另一方面,该公司面临着巨大的信贷风险,也反应了公司惨淡的议价能力。美中嘉和贸易应收款项和其它应收款项及预付款项持续增加,2022年前9个月就有大约2.4亿的应收款项,同时预付款项也突破1亿元,达到了1.5亿。

中金豪掷10个亿,东方证券提前套现离场

2016年1月25日,美中嘉和在新三板上市,2018年2月在新三板摘牌,摘牌前市值13.22亿元,公司表示,香港上市是的公司获得更多接触国际投资者及市场的机会,从而作出新三板摘牌的商业及战略决策。

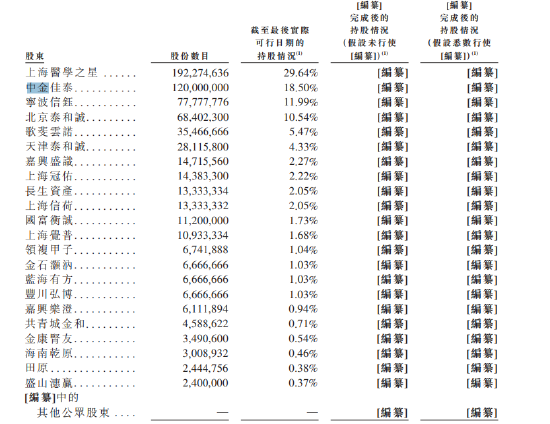

三板摘牌后,公司持股结构如下:上海医学之星持股61%,天津泰和诚持股23.77%,中信证券持股5.55%,东方证券持股3.57%。

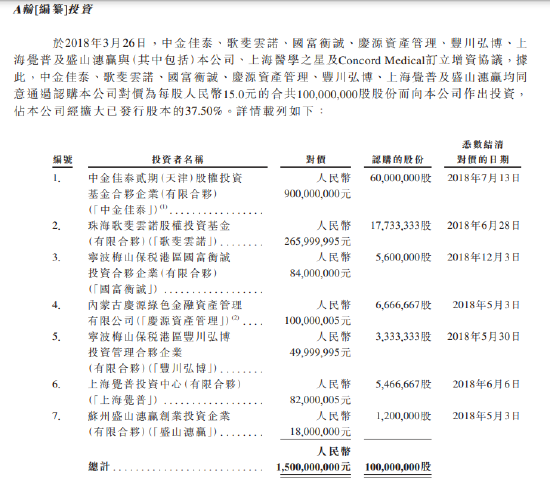

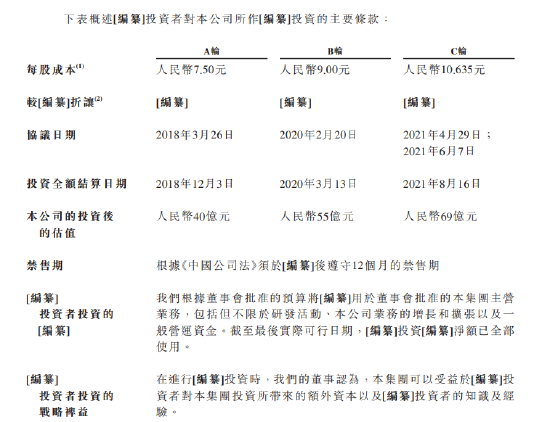

2018年3月,公司迎来A轮融资,成本15元,中金公司豪掷10亿认购6000万股;诺亚控股旗下歌斐资产投资2.66亿,认购1773万股

在2018年5月,东方证券实现股份转让,全部转让给上海医学之星,每股成本19.7元,套现4231万元离场。

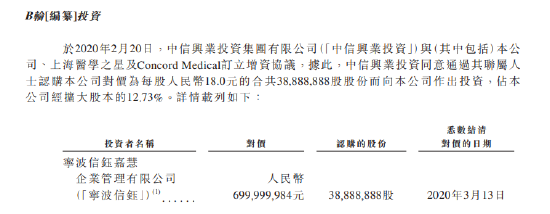

2020年2月,公司引入B轮融资,中信产业投资认购3889万股,每股成本18元,涉资7亿人民币。

2021年4月公司迎来C轮融资,成本21.21元,涉资4亿元。

调整后来看,A轮每股成本7.5元,投后估值40亿;B轮成本9元,投后估值55亿;C轮成本10.635元,投后估值69亿。此外,各轮投资者有12个月禁售期。

上市前,公司董事长杨建宇控制下的CCM集团持股50.83%,杨博士拥有73.2%的表决权,中金持股18.5%,歌斐资产持股5.47%,中信产业投资持股11.99%。

总结:美中嘉和各大门店持续亏损,经营持续亏损,公司通过融资补血26亿,举债借款24亿来维持营运。公司高昂的成本开支和依然为负的毛利率,盈利遥遥无期,未来能否继续举债维持?而一向关注业绩的港股投资者,会否用脚投票?中金豪掷10亿,中信产业投资7个亿,他们又看中了美中嘉和什么?我们拭目以待!

来源:新浪港股