|

��������ͬ�Ⱥ����»�����“������” 15%ë���ĵز���ӯ����

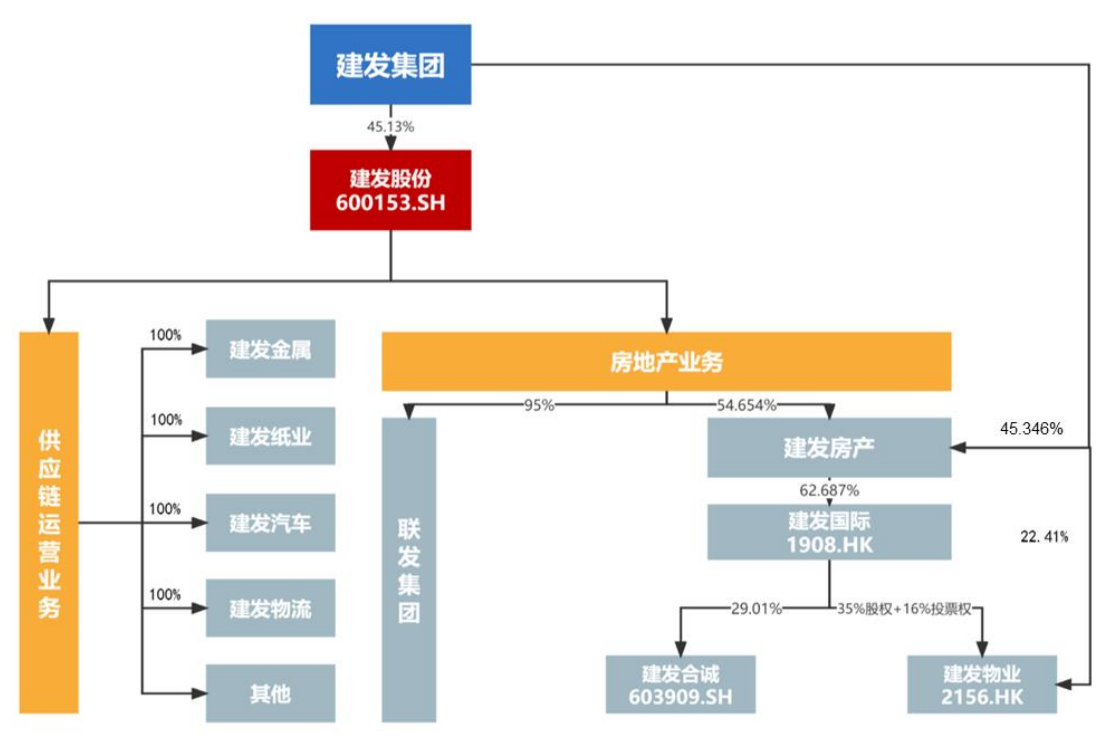

���������ɷ��ڶ����ҵ��ҡ�ڵ�������2009��ȷ����“��Ӧ��+�ز�”˫��������ҵ���֡����ڹ�Ӧ��ó������ͨ���ϴ���˽����ɷ���ҪӪ�������ڹ�Ӧ��ҵ��2021��������ʾ��ռ�ȸߴ�86%�������ڹ�Ӧ��ҵ����Ȼ�����ʽϵͣ���˷��ز�ҵ���Ĺ�ĸ������ռ�Ƚӽ�50%��

����ƾ�������Ź��ʵĹɶ����ñ������Լ���Ӧ��ó��ҵ�����ת���������ʽ𣬽����ɷݵ������Բ�δ����������ѣ���Ҳ���������������ά�ָ��õ����ȵ�ԭ��

������2017�������������ɷݵ�ƽ���õ�ǿ�ȣ�Ȩ��ھ��õؽ��/���۽��ߴ�72.54%��Զ���������ز���ҵ����ʹ�ڴ�����ȵ����ij�����2021�꼰��ҵ�����轵��2022�꣬�����ɷݵ��õ����ȶ��ȶ���60%���ϡ���¹�˾�����Ȩ�����ش����Ӵ�ǰ1500��ƽ�������Ŀǰ��2100��ƽ�ף�����2022��6�£������ɷ�ȫ�ھ�δ�����ش������2796.6 ��ƽ�ף�Ϊ2022�ϰ���424��ƽ�����������6.6������������3�����ҵ������������������Ѿ��ﵽ����Գ����ˮƽ��

������ǿ���õ������������γɶԱȵ��ǣ������ɷݽ�������۳����˺������»����˶���������ʾ�������2021�����۶�ͬ������51.49%�������ɷ�2022������ͬ���»�22%��1703.2��Ԫ���������ܴ������£�������ǿ���õ����ڶ����յ���Ҫԭ���ⲻ�������������Դ����ϣ�����������Ŀ��ӯ������Ѫ��������ۿ��ϡ�

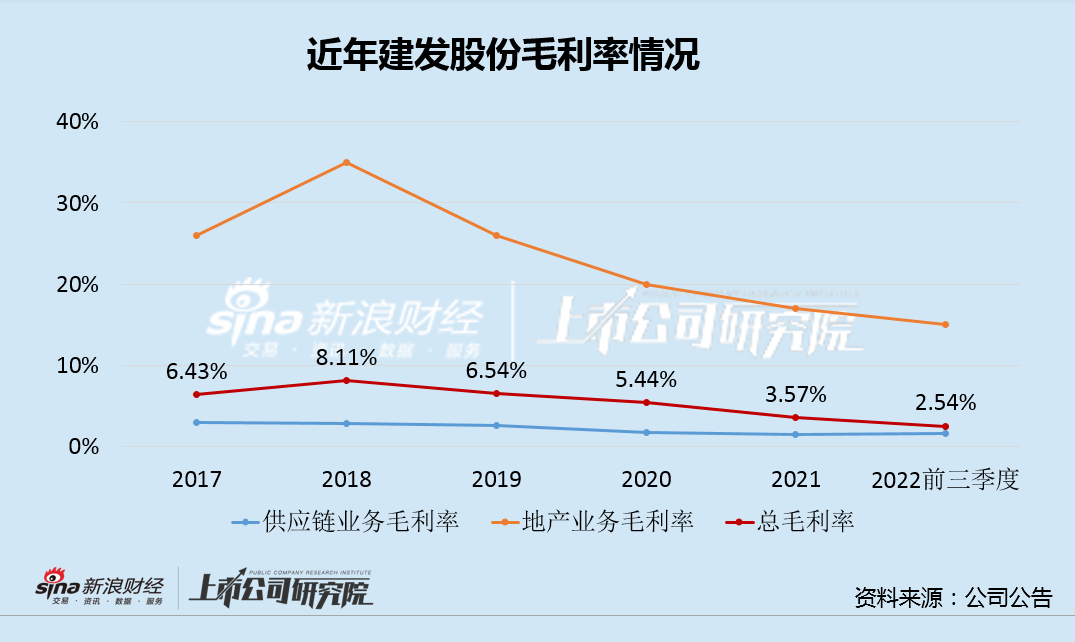

������2018�����������Ƿ��ز��������ǹ�Ӧ��ó�ף������ɷݵ�ҵ��ë���ʾ��������»�������15%ë���ʵĿ���ҵ��ӯ��ǰ���Ƿdz����ǵģ�û��������������Ĺ�ģ�к��ã�

����ʵ���ϣ����ٷ��۵IJ�ȷ���ԣ�15%��ë�����������Ѹ��Ƿ��۵IJ������ȣ����ڽ����ɷ���˵������“������”�����ķ��ջ������乩Ӧ��ó�����������ƺ͵ط����ʹɶ��������������ڸǡ�

��������˴μƻ����ֱ���פ�ʲ����ء�ROA���ǵĺ�����������������������һ�ط��ա�

������Ӫ������������� �������

������ռ�������ڽ�ɽ�ĵز�ҵ���������轵������£������ɷ�2022��ǰ�����ȿ۷ǹ�ĸ������ͬ�Ƚ�7%�����ղ���������ҪΪ���ڼ�����ĵ���

�������⣬�����ɷ��Լ�ҲԽ��Խ�ء�����2021��ĩ�������̹ܹ�����Ӫ11���Գ���Ŀ��Ͷ���Է��ز�����ֵ������142.59��Ԫ��

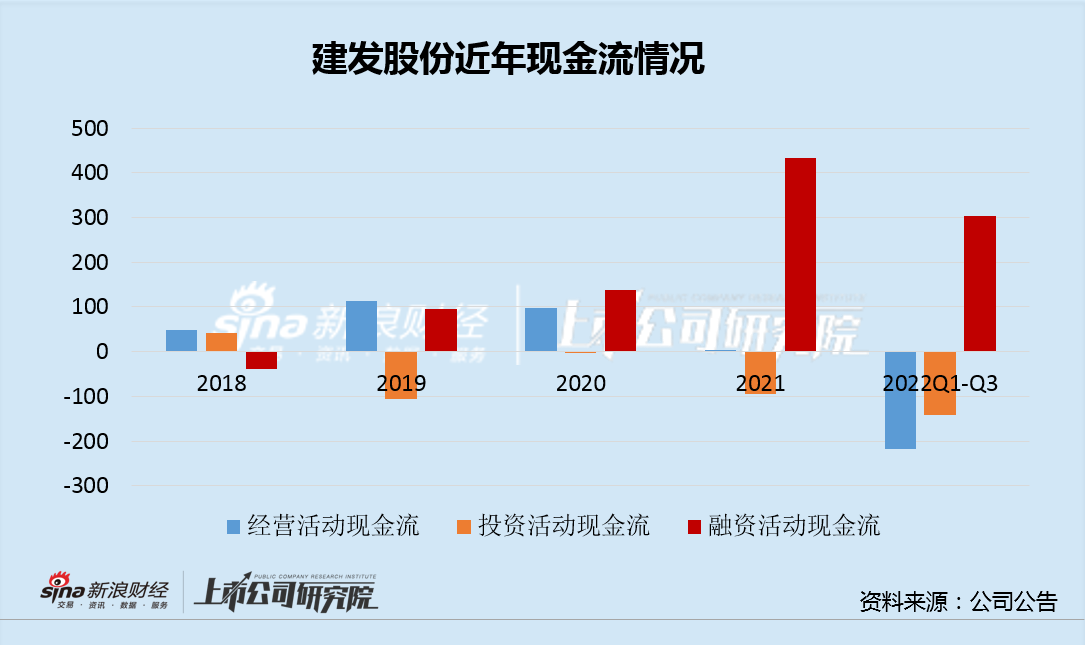

���������Ǿ�Ӫ����Ͷ�ʲ��棬�����ɷݱ��ֵĶ��൱������������ֽ���������2021��2022�꼱���ǰ��������ʾ�������ɷݵľ�Ӫ��ֽ����������ߴ�217.61��Ԫ����ͬ��Ͷ�ʻ�ֽ�����141.13��Ԫ���Ѿ�����4�꾻������

�������ͬʱ�������ɷݽ�����ͨ�������������ʹ�ģ��Ӧ��Ͷ�ʺ;�Ӫ�ľ��ʽ����������2021-2022Q3�����ɷݵij����ֽ�����138.12��Ԫ��432.69��Ԫ��303.61��Ԫ�����˴�������פ������������Ԥ���ֽ���������Ͷ���ʽ���������������

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����¥��/Ф�� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|