|

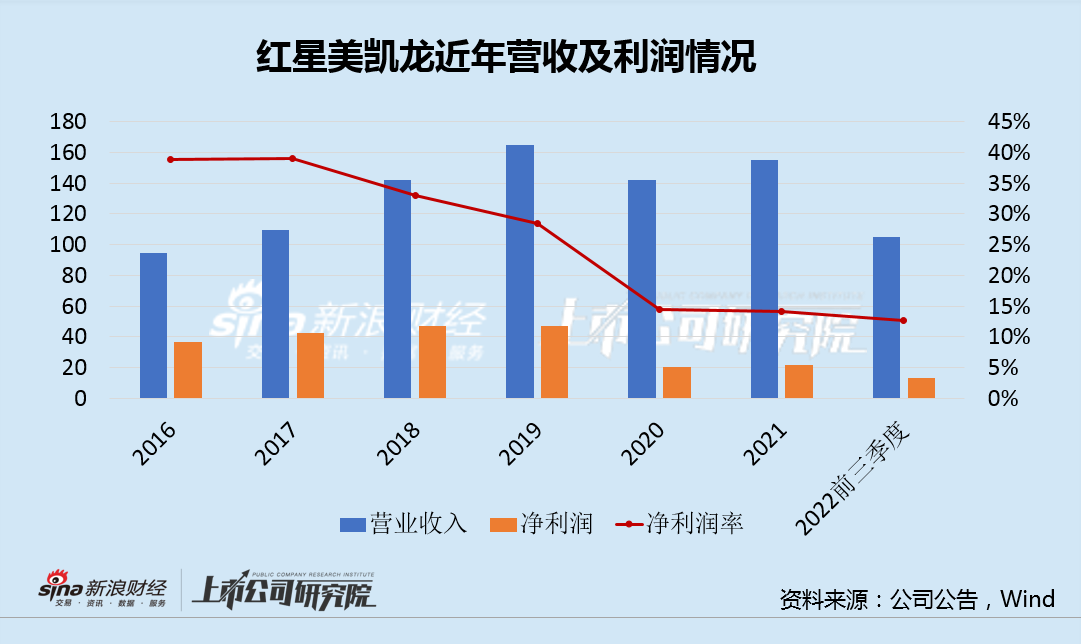

2020-2022年,红星美凯龙营收受疫情影响,连续三年低迷,利润率也骤降至10%-15%之间。这从疫情前的2016年-2019年看,其净利润率已经呈现出较大幅度的下滑趋势。

随着商品房精装修比例的提升,如一线城市的精装比例已超50%,全国已超30%。按照目前发达国家超80%精装比例,加上我国城镇超40平米的人均居住面积及人口老龄化加速到来,以及全国商品房市场将从19万亿锐减至13万亿,家具商场的市场或将被持续挤压,尤其是在电商、行业供应链持续优化的背景下。

760亿负债 值不值?

经营层面的短、长周期挑战是一方面,厦门建发能否扭转乾坤也仍有待考察,不过让车建新最终放弃最后一块堡垒的直接原因或还是由财务压力所致。

根据母公司红星控股2022年中期财报,截至报告期末,其账面的货币资金仅为87.56亿元,而短期借款及一年内到期的非流动负债超过250亿元。流动性压力可见一斑,而下半年以来美凯龙也未获得地产信贷“四支箭”和“金融十六条”的支持,偿债压力迫在眉睫,趁着还未实质违约,红星控股为美凯龙寻找到了接盘侠。

尽管一直想走模式输出的路子,但红星美凯龙红星美凯龙本质上还是重资产模式。截止2022年9月,美凯龙总资产达到1336亿元,但总资产回报率却略显寒酸,疫情三年的ROA仅仅1%出头,而即使在疫情前也仅有4%出头的水平。

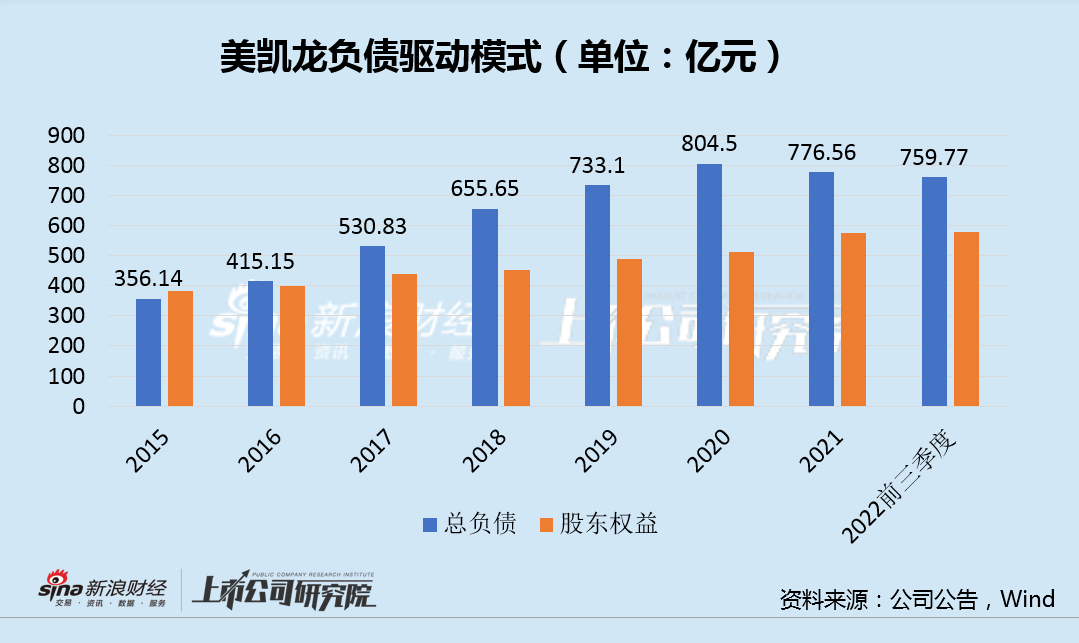

凭借着60%左右的负债率,美凯龙才勉强将ROE拉到4%左右的水平,而如此“薄”的安全垫让美凯龙蒙上了随时都可能亏损的阴影,随之而来的债务压力也不容小觑。数据显示,2015-2020年,红星美凯龙凭借着债务杠杆驱动,掩盖了利润率持续下滑的窘境,而这种债务堆积模式在2021年开始难以为继,转而进入了痛苦的去杠杆。

截止目前,美凯龙总债务仍高达760亿元,其中有息负债约合336亿元,账面57.38亿资金未能覆盖96亿元一年内到期债务。红星控股、美凯龙均遭遇流动性危机,而账面最值钱还是963.23亿元的自持物业,而由于这些物业采用的是公允价值模式计量,每年的增值计入当期利润,2019-2021年合计增值约29亿元。

面对当前市场,如若自持物业出售变现,最终能否兑现账面值或存疑,这或也是为何资本市场只给了美凯龙0.38PB的估值,其本质也是对于账面资产质量的风险折价。

对于厦门建发来说,如若实际控股美凯龙,车建新就转为财务投资人,厦门建发就基本相当于成了公司全部债务。而厦门建发将会以什么价格收购该30%股权是整个交易的关键之一,这背后是双方如何敲定自持物业的真实价值,为了963亿物业抗下760亿债务值不值?对此资本市场同股价表现来表达厦门建发将会是是吃亏一方的态度,而最终如何我们将拭目以待。

来源:新浪财经上市公司研究院 作者:大眼楼管/肖恩 共2页 上一页 [1] [2]

|