|

ЁЁЁЁ2019Фъ-2022Фъ6дТЃЌЦфзЂЫмжЦЦЗвЕЮёЪеШыГЪПьЫйдіГЄЧїЪЦЃЌЪеШыН№ЖюЗжБ№ЮЊ1.08вкдЊЁЂ1.76вкдЊЁЂ1.95вкдЊЁЂ1.08вкдЊЃЌвЕЮёЙцФЃГжајдіГЄЃЌеМжїгЊвЕЮёЕФЙБЯзБШДг 2019ФъЕФ30.57%діГЄжС40.20%ЁЃ

ЁЁЁЁ2020ФъЦфзЂЫмжЦЦЗЪеШыдіГЄ5879.56ЭђдЊЃЌжївЊЪмвцгкЦфЕчзгЮэЛЏЦїЫмСЯХфМўФЃОпПЊЗЂММЪѕШеЧїГЩЪьЃЌЖдТѓПЫЮЄЖћЁЂКЯдЊПЦММЕШЕчзгЮэЛЏЦїПЭЛЇзЂЫмвЕЮёЪеШыЗжБ№діГЄ2329.76ЭђдЊКЭ1441.91ЭђдЊЃЛСэвЛЗНУцЃЌМЬајЭиеЙЪГЦЗАќзАСьгђгХжЪПЭЛЇЖЉЕЅЃЌЕБФъЖдЗЩКзЁЂРМИёИёЕШШщжЦЦЗЦѓвЕЯњЪлЙцФЃвргаЫљдіГЄЁЃ

ЁЁЁЁ2021ФъЦфзЂЫмжЦЦЗЪеШыНЯЩЯФъЭЌЦкдіГЄ2861.89ЭђдЊЃЌЯЕ2020ФъЕззгЙЋЫОТѓЪПЕТН№вбЭЖВњЪЙгУЃЌЖдЗЩКзЯњЪлЪеШыгаЫљдіГЄЁЃ

ЁЁЁЁ2022Фъ1-6дТЃЌЦфзЂЫмжЦЦЗЪеШыНЯ2021ФъЖШдіГЄСЫ10.71%ЃЌжївЊЯЕЙЋЫОЪГЦЗСьгђЪеШыГжајдіГЄЃЌ НЯ2021ФъдіГЄСЫ 21.27%ЁЃ

ЁЁЁЁБЈИцЦкИїЦкЃЌЙЋЫОЕчзгЮэЛЏЦїСьгђвЕЮёЪеШыЗжБ№ЮЊ1900.24ЭђдЊЁЂ5387.10 ЭђдЊЁЂ7078.60ЭђдЊЁЂ2303.24ЭђдЊЃЌеМИїЦкжїгЊвЕЮёЪеШыБШжиЗжБ№ЮЊ5.39%ЁЂ 12.51%ЁЂ13.82%ЁЂ8.57%ЁЃ

ЁЁЁЁЕЋЪЧЪмЕНЕчзгбЬаавЕеўВпгАЯьЃЌЦфЕчзгЮэЛЏЦїзЂЫмжЦЦЗУЋРћТЪгаУїЯдЯТЛЌЃЌБЈИцЦкФкЗжБ№ЮЊ23.65%ЁЂ24.25%ЁЂ1.38%ЁЂ2.16%ЁЃЫфШЛ2022ФъЩЯАыФъЦфЕчзгЮэЛЏЦїзЂЫмвЕЮёЧїгкЮШЖЈЃЌУЋРћТЪНЯ2021ФъЯТАыФъгаЫљЩЯЩ§ЃЌЕЋдкИУСьгђвЕЮёЩЯЃЌТѓЪПЕТИЃЕФУЋРћТЪвРШЛДцдкЯТЛЌЕФЗчЯеЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌЕчзгЮэЛЏЦїГЇМвТѓПЫЮЄЖћЁЂКЯдЊПЦММВЛНіЪЧТѓЪПЕТИЃЕФЧА5ДѓПЭЛЇЃЌвВЪЧТѓЪПЕТИЃживЊЕФЙЉгІЩЬЁЃ

ЁЁЁЁ2021ФъКЭ2022ФъЩЯАыФъЃЌТѓЪПЕТИЃЯђТѓПЫЮЄЖћЗжБ№ВЩЙКСЫ1130.29ЭђдЊЁЂ65.39ЭђЃЛЯђКЯдЊПЦММВЩЙКСЫ965.93ЭђдЊЁЂ112.95ЭђдЊЕФЫмНКСЃзгЁЃЭЌЦкЯђТѓПЫЮЄЖћЯњЪлСЫ3172.72ЭђдЊЁЂ747.22ЭђдЊЕФОЋУмзЂЫмФЃОпКЭзЂЫмжЦЦЗЃЛЯђКЯдЊПЦММЯњЪлСЫ3838.54ЭђдЊЁЂ1523.31ЭђдЊЕФОЋУмзЂЫмФЃОпКЭзЂЫмжЦЦЗЁЃ

ЁЁЁЁБЈИцЦкФкЃЌТѓЪПЕТИЃЯњЪлЖюЛђВЩЙКЖюОљГЌЙ§10ЭђдЊЕФжиКЯЙЉгІЩЬЃЈПЭЛЇЃЉЛЙАќРЈіЮЛЊНјПЦММЃЈЩюлкЃЉгаЯоЙЋЫОЁЂКЯЗЪвСРћШщвЕгаЯод№ШЮЙЋЫОЁЂвзЖћПЦЕШЁЃВњЦЗАќРЈЃЌАВФНЯЃЕФЭтИЧЁЂЫсФЬБЁЂФЬЗлИЧЕШЕШЁЃ

ЁЁЁЁОнЯЄЃЌТѓЪПЕТИЃЕФПЭЛЇАќРЈСЫвСРћЁЂЗЩКзЁЂТѓПЫЮЄЖћЁЂАйЙћдАЁЂTCLЕчЦїЁЂУРЕФФЃОпЁЂКЃаХФЃОпЁЂКЃЖћЪ§зжЁЂезГлЙЩЗнЃЈ002429.SZЃЉЁЂвуВ§ЙЩЗнЁЂБШбЧЕЯЃЈ002594.SZЃЉЕШЃЌЦфЯТгЮгІгУСьгђЗЖЮЇНЯЮЊЙуЗКЃЌКИЧЦћГЕЁЂМвЕчЁЂITЕчзгЁЂЪГЦЗКЭШеЛЏАќзАЁЂЕчзгЮэЛЏЦїЕШаавЕЁЃ

ЁЁЁЁУЋРћТЪШ§СЌНЕ

ЁЁЁЁДЫДЮIPOЃЌТѓЪПЕТИЃМЦЛЎФММЏзЪН№2вкдЊЃЌЦфжа1.2вкдЊНЋгУгкбаЗЂМАВњвЕЛЏЛљЕиЃЈвЛЦкЃЉЭЖзЪНЈЩшЃЌ8000ЭђдЊНЋгУгкВЙГфСїЖЏзЪН№ЁЃНЋНќ40%ЕФФММЏзЪН№ВЙГфСїЖЏзЪН№ЃЌТѓЪПЕТИЃБШНЯ“ШБЧЎ”ЁЃ

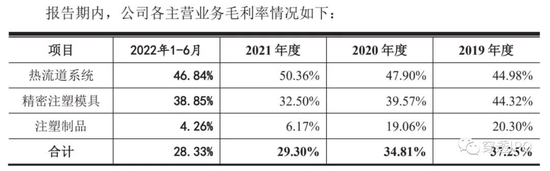

ЁЁЁЁЫцзХвЕМЈж№ФъдіГЄЃЌТѓЪПЕТИЃЕФжїгЊвЕЮёзлКЯУЋРћТЪШДГЪЯжЯТЛЌЧїЪЦЁЃБЈИцЦкФкЗжБ№ЮЊ37.25%ЁЂ34.81%ЁЂ29.30%ЁЂ28.33%ЁЃЦфжажївЊдвђБуЪЧЪеШыеМБШдНРДдНИпЕФзЂЫмжЦЦЗвЕЮёЃЌдкУЋРћТЪЗНУцЕЭгкШШСїЕРЁЂОЋУмзЂЫмФЃОпвЕЮёЁЃ

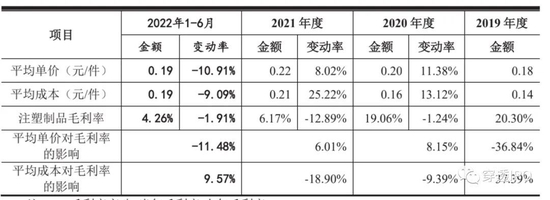

ЁЁЁЁБЈИцЦкФкЃЌШШСїЕРЯЕЭГЕФУЋРћТЪБфЖЏЮШЖЈЃЌЮЌГждк50%зѓгвЃЛОЋУмзЂЫмФЃОпУЋРћТЪЮЌГждк30%вдЩЯЃЌЗДЙлзЂЫмжЦЦЗЕФУЋРћТЪзюИпжЕвВжЛга20.30%вдФкЃЌЖјЧвдк2021ФъЯТЛЌжС6.17%ЃЌЕјШЅШ§ЗжжЎЖўЃЌ2022ФъЩЯАыФъЃЌНјвЛВНЯТЛЌжЎ4.26%ЁЃгыЭЌаавЕПЩБШЙЋЫОЯрБШЃЌТѓЪПЕТИЃзЂЫмжЦЦЗЕФУЋРћТЪГЄЦкЕцЕзЃЌЖјЧвгыаавЕЦНОљжЕЕФВюОрдНРДдНДѓЁЃ

ЁЁЁЁдкТѓЪПЕТИЃЕФжїгЊвЕЮёГЩБОжЇГіжаЃЌзЂЫмжЦЦЗеМБШзюИпЃЌБЈИцЦкФкЗжБ№ЮЊ8688.66ЭђдЊЁЂ1.35вкдЊЁЂ1.83вкдЊЁЂ1.03вкдЊЁЃгЊвЕГЩБОж№ФъЩЯЩ§ЃЌЕЋзЂЫмжЦЦЗЕФЕЅМлГЩБОШДдк2022ФъЩЯАыФъЯТНЕ0.09%ЃЌГіГЇМлИёвВЯТНЕСЫ 10.91%ЁЃ

ЁЁЁЁНижСФПЧАЃЌТѓЪПЕТИЃгЕга237ЯюзЈРћЃЌЦфжаНіга3ИіЗЂУїзЈРћЃЌЩъЧыШеЦкЗжБ№ЮЊ2013Фъ5дТЁЂ2015Фъ4дТЁЂ2022Фъ10дТЁЃЦфгрОљЮЊЪЕгУаТаЭКЭЭтЙлзЈРћЁЃ

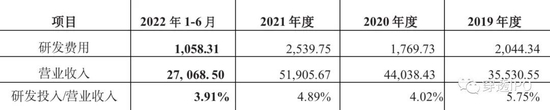

ЁЁЁЁОЁЙмЗЂУїзЈРћНЯЩйЃЌЕЋТѓЪПЕТИЃдкбаЗЂЩЯЕФЭЖШыШДБШНЯИпЁЃБЈИцЦкФкЃЌТѓЪПЕТИЃЕФбаЗЂЗбгУЗжБ№ЮЊ2044.34ЭђдЊЁЂ1769.73ЭђдЊЁЂ2539.75ЭђдЊЁЂ1058.31ЭђдЊЃЌбаЗЂЗбгУТЪЗжБ№ЮЊ 5.75%ЁЂ4.02%ЁЂ4.89%ЁЂ3.91%ЁЃЭЌаавЕПЩБШЙЋЫОЦНОљжЕЗжБ№ЮЊ4.10%ЁЂ3.49%ЁЂ3.54%ЁЂ4.40%ЁЃ2019Фъ-2021ФъОљИпгкаавЕЦНОљжЕЃЌЕЋ2022ФъЩЯАыФъЃЌШДТфКѓгкЭЌааОљжЕЁЃ

ЁЁЁЁНижЙ2022Фъ6дТЃЌТѓЪПЕТИЃЙВгабаЗЂШЫдБ123УћЃЌеМдБЙЄзмЪ§ЕФ10.17%ЁЃРжОгВЦОЁЖДЉЭИIPOЁЗзЂвтЕНЃЌДЫЧАжЄМрЛсвВвЊЧѓТѓЪПЕТИЃе§ЖдИпбаЗЂжЇГіЃЌЕЭзЈРћВњГіЕФдвђМАКЯРэадзїГіНтЪЭЁЃ

ЁЁЁЁТѓЪПЕТИЃБэЪОЃЌвЛЗНУцЪЧвђЮЊЦфВњЦЗОпгаИпЖШЖЈжЦЛЏЬиЕуЃЌВњЦЗКЭММЪѕЕФЯШНјаджївЊЬхЯждкНсЙЙКЭЭтЙлЩшМЦЁЂОЋУмМгЙЄФмСІКЭЙІФмгІгУЕШЗНУцЃЌСэвЛЗНУцдђЪЧЪЕгУаТаЭзЈРћЩъЧыжмЦкУїЯдЖЬгкЗЂУїзЈРћЕМжТЁЃ

ЁЁЁЁДЫЭтЃЌТѓЪПЕТИЃВњЦЗЫЦКѕДцдк“жЭЯњ”ЕФЧщПіЯТЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкИїЦкФЉЃЌТѓЪПЕТИЃЕФДцЛѕеЫУцгрЖюЗжБ№ЮЊ7913.34ЭђдЊЁЂ8165.57ЭђдЊЁЂ9188.55ЭђдЊЁЂ1.11вкдЊЃЌЦфжаВњЦЗгрЖюеМДцЛѕБШР§ЗжБ№ЮЊ 53.13%ЁЂ58.04%ЁЂ60.68%КЭ 63.56%ЃЌДцЛѕЙцФЃНЯДѓЁЃ

ЁЁЁЁЫцзХгЊвЕЪеШыЙцФЃЕФдіГЄЃЌТѓЪПЕТИЃгІЪееЫПюгрЖюврЯргІдіМгЁЃ

ЁЁЁЁ2019Фъ-2021ФъЃЌТѓЪПЕТИЃгІЪееЫПюгрЖюЗжБ№ЮЊ1.40вкдЊЁЂ1.66вкдЊЁЂ2.02вкдЊЃЌеМЕБЦкгЊвЕЪеШыБШР§ЗжБ№ЮЊ39.35%ЁЂ37.77%ЁЂ38.93%ЁЃ

ЁЁЁЁгІЪееЫПюгрЖюНЯДѓЃЌВЂЧвгыЭЌаавЕПЩБШЙЋЫОЯрБШЃЌЦфгІЪееЫПюжмзЊТЪУїЯдЦЋЕЭЁЃТѓЪПЕТИЃЬЙбдЃЌЫцзХЯњЪлЙцФЃЕФдіГЄЃЌТѓЪПЕТИЃгІЪееЫПюгрЖюНЋПЩФмНјвЛВНдіМгЃЌгІЪееЫПюЗЂЩњЛЕеЫЕФЗчЯеЫцжЎдіДѓЃЌШєИУЕШПюЯюВЛФмМАЪБЪеЛиЛђЮоЗЈЪеЛиЃЌНЋЖдЙЋЫОЕФОгЊвЕМЈЁЂзЪН№жмзЊЕШЗНУцВњЩњВЛРћгАЯьЁЃ

ЁЁЁЁРДдДЃКРжОгВЦО ГЬУЯбў ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ТѓЪПЕТИЃ |