|

����ҵ���������� ����������12�ڻ�����

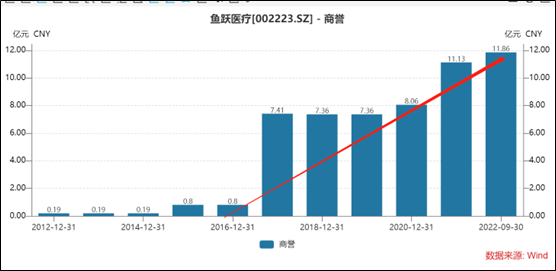

�������������ģʽ�£���Ծҽ�Ƶ���������������Wind������ʾ����˾��������2016���0.8��Ԫ���������2021���11.13��Ԫ��2022��ǰ�����ȣ���˾��������12��Ԫ��

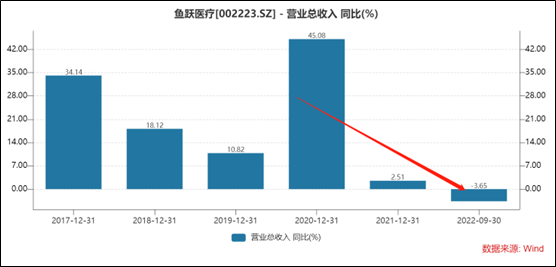

����Ȼ������˾����ʽ������������������ҵ���Ѿ���ʼ�������ơ�Wind������ʾ����˾2020��ҵ������Ϊ45.08%����2021�����½���2.51%������ǰ�����ȣ���˾��Ӫ��Ϊ51.16��Ԫ�����ָ�����������Ϊ-3.65%��

������˾�����ϸߵ�����£�ҵ���������ƣ�Ͷ������Ҫ�����������ڵ�DZ�ڷ��ա�ҵ����ʿ��ʾ������ռ��Խ�����ֵ�������ҵ������ɵij���Ϳ���Խ��Ͷ������Ҫ�߶���߾��衣ӥ��Ԥ����ʾ������������ֵ���ߴ�����Ҫ��������Ӫ����Ԥ�ڡ���ҵ���߱仯���������¡���Ӫ����Ȩ�������г�Ͷ�ʱ������ڵ����Ѿ�������ߡ����ʻ��ʷ��ա�����������Ǿ�Ӫ�ɹ�����Ԥ�ڣ������Ǵ���ҵ����ŵ�������

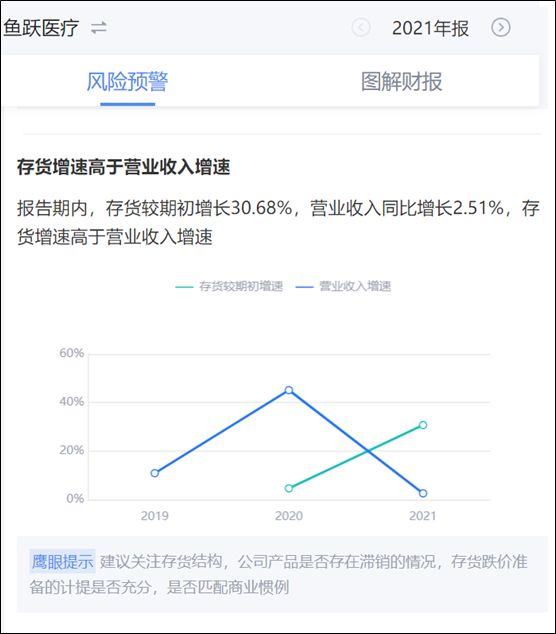

������ҵ�����ָ�����������£���Ծҽ�ƵĴ��ȴ�ڼ�����ӥ��Ԥ����ʾ��2021�걨�����ڣ�������ڳ�����30.68%��Ӫҵ����ͬ������2.51%��������ٸ���Ӫҵ�������١�2022��ǰ�����ȣ���˾���Ϊ13.03��Ԫ��ͬ�����ٳ�10%��

��Դ��ӥ��Ԥ��

�������⣬��˾��ë���ʡ��������Ѿ������»���������ʾ��2020�꣬��˾ë����Ϊ52.68%��������Ϊ26.12%��2022��ǰ�����ȣ���˾ë���ʽ���46.87%�������ʽ���21.84%�����ͬʱ����˾��ӯ������Ҳ���½���Ӧ���˿��빫˾Ӫ��֮���ڳ����������ֽ��������ڱ�

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ��ij� ��2ҳ ��һҳ [1] [2] ��������: ��Ծҽ�� |