|

����ֵ�ù�ע���ǣ����������ֽ�������״����ֹۣ����о�Ӫ��������ֽ����������Ϊ2.50��Ԫ��Ͷ�ʻ�������ֽ���������Ϊ22.45��Ԫ�����ʻ�������ֽ���������Ϊ-13.02��Ԫ����Ӫ���Ѫ������Խ�����

�����ӹ�˾��������ҵ����Ҳ�ܿ�������һ�㡣2020�����������Ӫ�չ�ģ������ˮ�����ҹ�ĸ������Ҳ�����˿���״̬��2020��2021��2022��ǰ�����ȣ���˾Ӫ�չ�ģ�ֱ�Ϊ2522.96��Ԫ��1389.04��Ԫ��555.38��Ԫ���ֱ�ͬ���½�6.29%��44.94%��51.95%����ĸ��������dz��괦�ڿ���״̬��2020��2021��2022��ǰ�����ȣ���˾��ĸ������ֱ�Ϊ42.75��Ԫ��432.65��Ԫ��45.45��Ԫ��

������˾ӯ�����������½�����Ӫ���Ѫ���������Ӹ�ծ������������״����ν�Dz�̫�ֹۡ�Ϊ�˻���ծ����������Ҳ��ȡ��һϵ���Ծȴ�ʩ�����Ʊ��Ѻ���ɷ�ת�õȷ�ʽ������Ŀǰ��������Щ��ʩ��Ч����

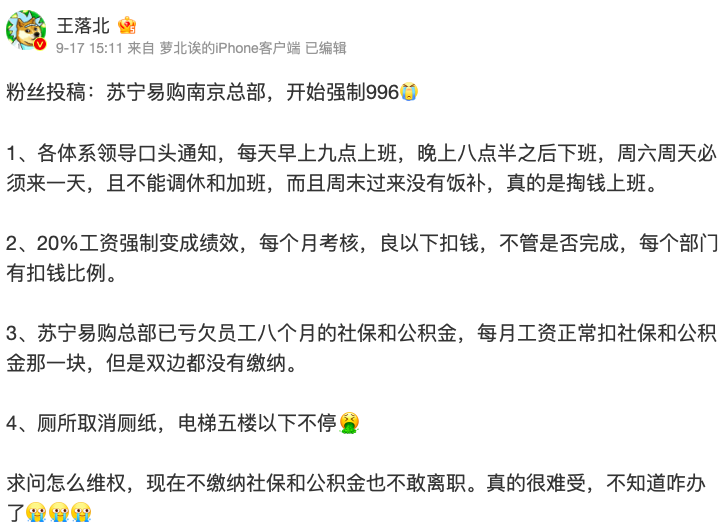

����ƵƵ������Ƿְ��н�ꡢ�籣������ �������Ƿ�����

����ֵ�ù�ע���ǣ�������������֪����ƽ̨�ϣ������������س���Ƿְ��н�ꡢ��Ƿְ���籣�����𡢱��ཱུн�����⡣

��������Դ������

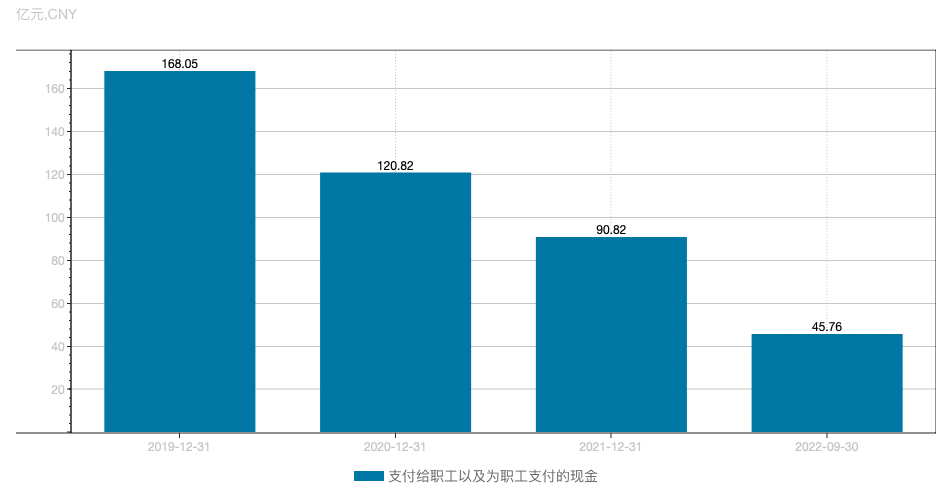

������˾�ֽ����������ǣ�2020���“֧����ְ����Ϊְ��֧�����ֽ�”��Ӫ���ֽ�������Ŀ���ȷ��ͬ�ȴ���½���2020��2021��2022��ǰ3���ȣ���˾֧����ְ���Լ�Ϊְ��֧�����ֽ�ֱ�Ϊ120.82��Ԫ��90.82��Ԫ��45.76��Ԫ���ֱ�ͬ���½�28.10%��24.83%��36.90%��

��������֮�⣬������������Ƿ��Ӧ�̻�����Ѷ�α��档��Ƿְ��н�ꡢ��Ƿ��Ӧ�̻����Ƕȿ������������ʽ����������ɽ��ء���˾�ܷ�ɹ�������“��”�����д���һ���۲졣

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2] ��������: ������ |