|

靠控量推高的高端白酒价格 会碰到天花板吗?

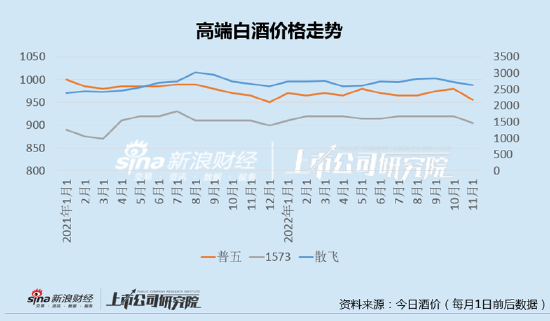

值得注意的是,11月以来飞天、普五、国窖1573批价都在下行。11月1日2022年散飞价格为2630元,达到了下半年以来的最低点(数据来自今日酒价,按照每月1日酒价数据统计),八代普五批价也降至955左右,同样是2022年以来最低。

作为对普五采取跟随战略的国窖1573,2022年2月以来批价一直稳定在920元左右,11月也快速下降至905元,目前则在900元左右,同样创出2022年以来最低价。以目前来看,京东在双十一期间优惠后900元左右的到手价已经与批价持平,难怪此举会刺激到泸州老窖的神经。

虽然说茅五泸已经坐稳了高端白酒的前三把交椅,但是对于1573来说,其地位远不够稳固。今年年初贵州茅台发布了千元价格带的茅台1935,该产品出厂价仅为798元,而批价在1200元以上,渠道利润丰厚。茅台1935上市之初曾经遭遇爆炒,市场价一度接近2000元,3月批价曾达到1480元,目前批价降至1200元左右,仍高于普五和1573。1935事实上已经成为普五和国窖1573的直接竞争对手。

近两年国窖1573和普五频繁控量,其高端产品价格上行既有行业的原因,也有公司控量的推动作用。可以说,这一轮白酒周期中,高端白酒稳定的价格体系与白酒公司熟练掌握平衡量价的工具有关。泸州老窖管理层近期在接受机构调研时曾坦言,量价平衡背后要做到三点,“第一,保证安全库存;第二,保证真实动销; 第三,坚持合理供给。”

从大的方面来看,高端白酒价格最终还是要受制于终端消费需求,受制于经济周期。随着疫情不断发展及销售数据下行,高端白酒的价格及相关公司的业绩能否一直保持增长,是个很大的问题。

五粮液前三季营收增速已经降至12%,反应公司经营状况的合同负债(预收账款)同比在大幅减少。渠道动销缓慢及经销商打款积极性降低都有可能造成预收款的减少,对于五粮液来说这绝对不是一个好信号。与此相对应,2021年2月以来,五粮液股价已经腰斩。

泸州老窖一直对普五采取跟随策略,在当前的环境下,1573价格还能否继续上行,实际上同样是要打问号的。另一方面泸州老窖高端产品占比没有五粮液和贵州茅台高,券商预计2021年1573收入规模约为140亿元,其中高度国窖体量预计低于百亿元,销量低于万吨。以100亿规模估计,真正的高端产品收入占比在50%左右。目前高端白酒整体进入中低速增长阶段,1573本身体量偏小,公司又要为了价格而控量,所以短时间内高端酒可能很难做到放量增长,公司的增长希望更多在次高端及低端产品身上。

来源:新浪财经上市公司研究院 作者:浪头饮食/ 郝显 共2页 上一页 [1] [2] 搜索更多: 泸州老窖 |