�����з�16�ڡ�����16�� �������Ѻ캣

�����Ӿ�ʵ�����������������п����������⣬���ȿ�ǰ�IJ�Ʒ�ֱ�Ϊ��

����UBP1211������ľ������TNF-α����NDA����������������

����JS501�������鵥����VEGF�����ٴ����ڣ�

����JS002������������PCSK9�����ٴ����ڣ�

����JS109��PARP���Ƽ������ٴ����ڡ�

��������ר��½�������Լ�����������ij��֣���TNF-α��VEGF��PCSK9��Ϊ�е�ĵ��������ѳ�Ϊ�˺캣�������Dz����з��������һ���ҩ�����������ҩ������ż��е㣬����������“�ô��”�����ݡ�

������ʵҪ�ƽ���Щ���ߵ��ٴ����ں�NDA���������з����õ�֧�֣�Ŀǰ��ʵ�н�30�����в�Ʒ�����ٴ�����Ρ�ǰ�����Ⱦ�ʵ�����з�Ͷ��ϼ�16.36��Ԫ��ͬ������15%��ռӪҵ����ı����ﵽ134.29%��

�����������Ѻ캣�ľ�ʵ��ǰ�������з�����16�ڣ�ͬ���������Ҳ�ﵽ16�ڡ���ʹ�Ǿ����������Ժõ�PARP���Ƽ�ǰ������ֹۡ�

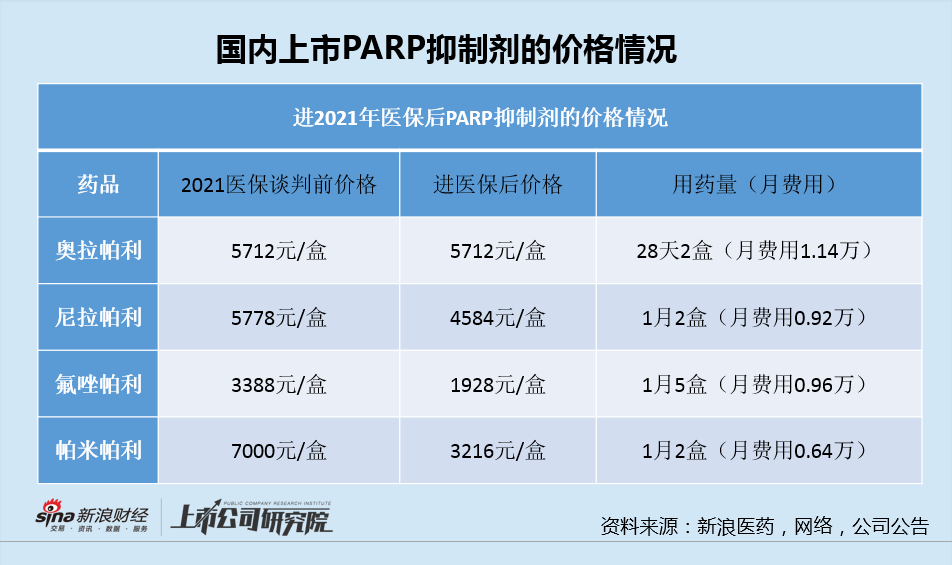

����Ŀǰ�Ѿ����ҹ����е�PARP���Ƽ���4�������������˹������������������GSK�����������������𣩡������������ټ����ݣ���������������֮���۸���24790/�У�150mg*56Ƭ��ÿ�����У���2021���ҽ�����ۺ�Ϊ5712Ԫ/�У�ͬ���أ������������к�۸�Ҳ����24990Ԫ/�У�100mg*30����ÿ�����У�������4584Ԫ/�С�

�����������������������У�ֱ�Ӱ��·��õļ۸�ս���͵�0.64��Ԫ������ڰ����������Լ5����·�����˵���Ѿ������˽�90%��

��������������ʾ������ҽ�����������2020��2021��ҽԺ�˵����۶�Ϊ7��Ԫ��9.26��Ԫ�����۶�Ϊ2.49��Ԫ��2.37��Ԫ��ͬ���أ���������2021�����۶�6.3��Ԫ��2022��Q1Ϊ2��Ԫ���������ԷŻ��������������������������в�����ֱ���Եͼۿ��ۣ�Ԥ���������۶���ߣ���������������������ռ�ݾ���������

��������2022��ҽ��̸����Ҫ������������Ҫ���Ʊ�Ҫ��ս��������������������Ԥ����ؼ۸����Խ�������δ�����ź��������PARP���Ƽ����У����뼯��Ҳ���������£�������ʾ�����й������з�״̬��PARP���Ƽ�ҩ�ﳬ��20��֮�࣬Ŀǰ�������������з����Űе㡣������Ҳ�Ͱ�����ʵ��������������ٴ���PARP���Ƽ�JS109����Ӧ֢Ϊһ��ά�����Ʋ���ҩ�������������ѳ������ߣ�����ֱ����ǰ��4��ҩ�ᄎ����

�������ܹ��߾�����ֲ���ƽ�ҩ���ٴ��з��ķ���ȴ���٣������ǰ������16��Ԫ���з�Ͷ�룬����30�ڵ��ʽ�ֻ��һ�����ҵĿ���������ļ�����з���Ϊ��Ȼ��

������ʵ��������2015�������������ʽ���ƣ�������2018�ꡢ2020��ֱ��ڸ۽������ƴ������У������м�H����ɺ�A����9�½�40�ڵĶ���������ȫͳ�ƾ�ʵ����ļ��Լ156��Ԫ��

����Ȼ�����Գ���������ʵ�����з�����һ·��2016���1.22��Ԫ������2021���20.69��Ԫ�������з�Ͷ���ۼ�57.28��Ԫ�����Ͻ���3ǰ�����ȵ�16�ڹ��ƴﵽ73��Ԫ��

������Ǯ���˽�7�꣬����ʵ����Ŀǰ����ÿ�궼���ڿ���2016��~2021�꣬��ʵ�����ۼƿ���43.22��Ԫ�����Ͻ���ǰ�����ȵ�16�ڿ��𣬹���Լ60��Ԫ�Ŀ���

��������ڳ��������ʡ���Ǯ������ľ��棬��ʵ����������Ͷ���˸���Ҫ��ע���ǹ��ߵ�ǰ���;������ƣ���ֱ��Ӱ�쵽���ճ־õ���Ǯ�����ܷ�����ɹۻر��ĸ������⡣

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�Ф��

��2ҳ ��һҳ [1] [2]

��������: ��ʵ����