ЁЁЁЁРДдДЃКгЂВХЩЬвЕ

ЁЁЁЁЕМжТЙЋЫОЙЩМлГжајЯТааЕФКЫаФ“вўЛМ”дчвбТёЯТЃЌВЂВЛЕЅДПдкгкЪГЦЗАВШЋКЭЫЋБъЪТМўЃЌСэгаЫћвђЁЃ

ЁЁЁЁЪЎвЛЙњЧьМйЦкЧАКѓAЙЩЕФЯћЗбЁЂТУгЮЁЂКНПеЕШАхПщЖМЛсГіЯжвЛВЈУїЯдаЁааЧщЁЃвВе§ЪЧдкетИіНкЕуЃЌЯђРДЪмЕНЪаГЁжиЕуЙизЂЕФЪГЦЗЕїЮЖаавЕГіЯжСЫКкЬьЖьЪТМўЃЌаавЕСњЭЗЕФ“НДгЭУЉ”ЛЄГЧКгУцСйЧАЫљЮДгаЕФГхЛїЁЃ

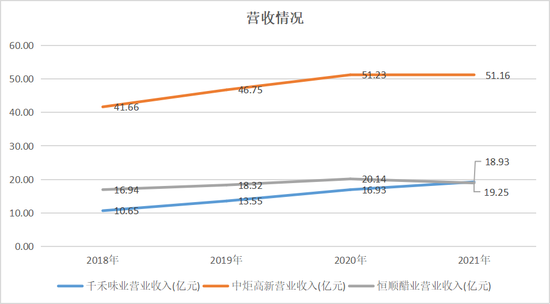

ЁЁЁЁНќЦк“ШЋЪЧПЦММгыКнЛю”КЭ“КЃПЫЫЙПЦММ”ЕШШШУХЛАЬтНЋЬэМгМСКЯГЩЪГЦЗЕФАВШЋвўЛМЮЪЬтЭЦЩЯгпТлЖЅЗхЃЌдкздУНЬхНвТЖМйУАЮБСгЪГЦЗЕФзїЦЗжаЃЌЙигкжЦзїЙДЖвНДгЭЕФЪгЦЕв§ЗЂЪаГЁЕФМЋДѓЙизЂЃЌЫфУЛгаУїШЗжИЯђЃЌЕЋдкгпТлЕФЗЂНЭКЭЭЦВЈжњРНжЎЯТЃЌзїЮЊЙњФкЕїЮЖЦЗСњЭЗЦѓвЕЃЌЪажЕГЌЧЇвкЕФ“НДгЭУЉ”КЃЬьЮЖвЕЃЈ603288.SHЃЉЪзЕБЦфГхБЛЭЦЩЯСЫЪГЦЗАВШЋвўЛМКЭЫЋБъЪТМўЕФЗчПкРЫМтЁЃ

ЁЁЁЁЪГЦЗАВШЋЕФЧБдкЗчЯеЃЌвЛжБЪЧЯћЗбАхПщЯИЗжЪГЦЗаавЕЗЂеЙЙ§ГЬжазюДѓЕФВЛШЗЖЈадвђЫижЎвЛЃЌОЁЙмКЃЬьЮЖвЕСЌЗЂСНдђЩљУїЛигІЯрЙижЪвЩЃЌЕЋаЇЙћВЂВЛРэЯыЃЌЭЖзЪепвРШЛЕЃаФЕФЪТЧщЛЙЪЧЗЂЩњСЫЃЌ10дТ10ШеНкКѓПЊХЬЃЌКЃЬьЮЖвЕЕЭПЊЕЭзпЃЌШЋЬьЕјЗљГЌЙ§8%ЃЌЮВХЬЪеЕј9.35%ЁЃЪТЪЕЩЯЃЌКЃЬьЮЖвЕЕФЙЩМлвЛжБДІгке№ЕДЯТааааЧщжаЃЌНкКѓЕквЛИіНЛвзШеЕФЪеХЬМлЃЌЯрНЯгк2021ФъФъГѕЕФ151дЊ/ЙЩзѓгвЕФИпЮЛЃЌвбШЛбќеЖЁЃ

ЁЁЁЁШЛЖјЕМжТЙЋЫОЙЩМлГжајЯТааЕФКЫаФ“вўЛМ”дчвбТёЯТЃЌВЂВЛЕЅДПдкгкЪГЦЗАВШЋКЭЫЋБъЪТМўЃЌСэгаЫћвђЁЃ

ЁЁЁЁ01

ЁЁЁЁОКељМгОчЃЌЬьЛЈАхНЋжСЃЌећЬхвЕМЈдіГЄНјШыТ§ГЕЕР

ЁЁЁЁСуЬэМгЁЂЕбЮЕШ“аТ”ИХФюБГКѓЃЌЦфЪЕЪЧЕїЮЖЦЗаавЕЬьЛЈАхНЋНќЪЙШЛЃЌЭЌЪБЕўМгЯћЗбЩ§МЖБГОАЃЌЕЙБЦЦѓвЕеЙПЊаТЕФСьгђОКељЁЃ

ЁЁЁЁИљОнЪ§ОнЯдЪОЃЌДг2014ФъЕН2021ФъЃЌЮвЙњЕїЮЖЦЗЪаГЁЙцФЃДг2595вкдЊдіжС4594вкдЊЃЌФъОљдіГЄТЪНіЮЊ7%зѓгвЁЃЦфжаЃЌНДгЭВњСПУїЯдЯТЛЌЁЃИљОнЙњМвЭГМЦОжЪ§ОнЃЌжаЙњНДгЭВњСПДг2016ФъПЊЪМСЌај3ФъЯТЛЌЃЌВњСПДг2015ФъЕФ1011.9ЭђЖжЕН2018ФъЕФ575.6ЭђЖжЃЌМИКѕбќеЖЃЛ2019ФъПЊЪМВњСПЛКТ§ХРЩ§ЃЌЕЋ2021ФъШджЛга788.15ЭђЖжЁЃЭЌЪБЃЌЙњФкШЫОљНДгЭашЧѓСПДг2015ФъЕФ7.28ЧЇПЫНЕжС2020ФъЕФ4.86ЧЇПЫЁЃ

ЁЁЁЁЫфШЛЕїЮЖЦЗзїЮЊашЧѓИеадНЯЧПЃЌЯрНЯЦфЫћЯћЗбЦЗЪмЕНвпЧщгАЯьвђЫиНЯаЁЃЌЕЋЩЯгЮдВФСЯМлИёЩЯеЧКЭЯТгЮЯћЗбЦЃШэвРОЩИјЦѓвЕДјРДСЫНЯДѓЕФвЕМЈбЙСІЁЃ“НДгЭУЉ”КЃЬьЮЖвЕ2021ФъгЊЪеЭЌБШНідіГЄСЫ9.71%ЃЌЙщФИОЛРћШѓЭЌБШдіЫйжЛга4.18%ЃЌвбОЪЧЩЯЪавдРДЕФзюЕЭжЕЁЃЕНСЫ2022жаБЈЃЌетжждіЫйМѕЛКЕФЧїЪЦШддкбгајЃЌНёФъЩЯАыФъЙЋЫОгЊЪедіЫй9.73%ЃЌЙщФИОЛРћШѓдіЫйНі1.21%ЃЌУїЯддіЪеВЛдіРћЁЃДЫЭтЃЌЙЋЫОУЋРћТЪЮЊ36.6%ЃЌЭЌБШЯТЛЌ2.7ИіАйЗжЕуЃЌЛљБОбгајСЫЩЯгЮдВФСЯГЩБОЩЯеЧЁЂЯТгЮашЧѓНЯШѕЕФЫЋжибЙСІЁЃ

ЁЁЁЁЖјзд2011ФъвдРДЃЌКЃЬьЮЖвЕвбОСЌај10ФъБЃГжгЊЪеЁЂОЛРћШѓЕФЫЋЮЛЪ§діГЄЁЃЪЕМЪЩЯЃЌВЛНіСњЭЗКЃЬьЮЖвЕвЕМЈбЙСІДѓЃЌЭЌааЕФШезгвВВЛЫуКУЙ§ЃЌгЊЪеЫфШЛУуЧПЯђЩЯЃЌЕЋдіЫйКЭгЏРћФмСІЖМГіЯжУїЯдЕФЯТЛЌЁЃ

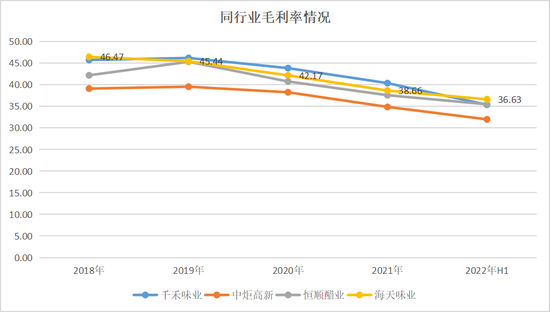

ЁЁЁЁИќжБЙлЕФЪЧУЋРћТЪЕФБфЛЏЁЃЭГМЦЪ§ОнЯдЪОЃЌКЃЬьЮЖвЕЕФУЋРћТЪвбОДг2018ФъЕФ46.47%ж№ФъЯТНЕжСНёФъЩЯАыФъЕФ36.63%ЃЛжаОцИпаТзгЙЋЫОУРЮЖЯЪЕФУЋРћТЪДг2018ФъЕФ39%зѓгвНЕжСЕБЧАЕФ31%ИННќЃЛМДЪЙжїДђСуЬэМгНДгЭЕФЧЇКЬЮЖвЕЃЌУЋРћТЪвВДг2019ФъЕФ46.21%НЕжСНёФъЩЯАыФъЕФ35.37%ЁЃ

ЁЁЁЁзмЕФРДПДЃЌФПЧАЙњФкЕїЮЖЦЗаавЕЕФКЫаФдіГЄдкгкСНЕуЃКЪзЯШЃЌЪаГЁМЏжаЖШЕФЬсЩ§ЃЌЯрБШ2021ФъШеКЋЕїЮЖЦЗCR3ЕФ18%КЭ32%ЃЌЮвЙњЕФCR3ЮЊ14%ЃЌгавЛЖЈЕФЬсЩ§ПеМфЃЌаавЕЪаГЁЗнЖюгаЭћГжајЯђСњЭЗМЏжаЃЛЦфДЮЃЌдкДЋЭГЕїЮЖЦЗаавЕМДНЋДЅМАЬьЛЈАхжЎМЪЃЌЯћЗбЩ§МЖБГОАЯТжїДђНЁПЕСуЬэМгЁЂЕЭбЮЕШИХФюЕФаТЕїЮЖЦЗЛђНЋАяжњЦѓвЕЭЛЦЦЬьЛЈАхЁЃ

ЁЁЁЁЕЋЪЧВЛПЩЗёШЯЕФЪЧЃЌМДЪЙМЏжаЖШЬсИпЁЂаТИХФюДђПЊаЉаэаавЕЬьЛЈАхЃЌНгЯТРДЕФЪаГЁЖдећЬхЦѓвЕвЕМЈдіЫйЕФдЄЦквВВЛЛсЯёЧАЦквЛбљИпЃЌећИіАхПщДѓИХТЪЛсНјШыГЩЪьЦкЃЌСњЭЗЦѓвЕФмЮЌГж10%зѓгвЕФдіЫйОЭвбОКмВЛДэСЫЁЃ

ЁЁЁЁ02

ЁЁЁЁЙРжЕЙ§ИпЪЧгВЩЫ

ЁЁЁЁЪТЪЕЩЯЃЌКЃЬьЮЖвЕЙЩМлзпЕЭЕФКЫаФжЂНсдкгкЙРжЕЙ§ИпЁЃ

ЁЁЁЁШчЙћЫЕЃЌЧАЦкКЃЬьЮЖвЕЪажЕвЛТЗГЄ“Кь”ЕФЕзВуТпМдкгкЛњЙЙБЇЭХЕўМгЪаГЁЖдвЕМЈИпдідЄЦкДјРДЕФИпЙРжЕвчМлЃЌФЧУДКЃЭтЕїЮЖЦЗЩЯЪаЙЋЫОЕФвЕМЈдіЫйКЭЙРжЕБфЛЏвЛЖЈГЬЖШЩЯЖдAЙЩгаЦєЪОзїгУЁЃ

ШЋЧђЕїЮЖЦЗЩЯЪаЙЋЫОЖдБШЧщПіЃЈЪ§ОнРДдДЃКchoiceЃЉ

НќЪЎФъШЋЧђЕїЮЖЦЗЩЯЪаЙЋЫОгЊЪедіЫйЧщПіЃЈЪ§ОнРДдДЃКchoiceЃЉ

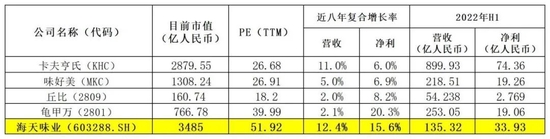

ЁЁЁЁНЋЙњМЪЕїЮЖЦЗЩЯЪаЕФЭЗВПЙЋЫОПЈЗђКрЪЯЃЈKHC.USЃЉЁЂЮЖКУУРЃЈMKC.USЃЉЁЂЧ№БШЃЈ2809.TЃЉЁЂЙъМзЭђЃЈ2801.TЃЉЁЂКЃЬьЃЈ603288.SHЃЉНјааЖдБШРДПДЁЃИљОнгЊЪеЙцФЃЃЌПЈЗђКрЪЯСьЯШгкШЋЧђЕїЮЖЦЗАхПщЃЌЙЋЫОШЋФъгЊЪеГЌЧЇвкЃЌНёФъЩЯАыФъЕФвЕМЈвВСьХмгкаавЕЃЌЕЋЪажЕШДВЛЪЧзюИпЕФЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: КЃЬьЮЖвЕ