快递业务“掉队”:负债高、利润薄

据智通财经APP了解,目前国内的快递企业大多都采用加盟模式,会将派件、收件、运输等部分业务交由第三方快递物流公司,或租赁车辆和仓库,以节约运营成本。

但比起其他快递企业拿地自建转运中心、打造直营运输车队等,百世的打法却更“轻”:所有运营场地都来自于租赁,所有运输团队都属于第三方。而从最终结果来看,这种过分的“节约”似乎并没有如预想的那样节约成本,反而让公司服务质量、品牌口碑断崖式下滑。

近年来,百世快递网点包裹堆积、暴力分拣、快递丢失等问题屡见不鲜,这导致公司在因价格竞争而单均收入逐步下滑的同时,还在失去宝贵的客户。到了2020年一季度,百世的日均业务量不仅低于“三通一达”,还被快递新秀极兔迎头赶上:两家的日均业务量都约为2000万票左右。

与此同时,公司的多元化策略不仅没有带来新的增长,反而拖累了公司业绩。近年来,公司相继涉足了百世金融、百世国际、百世店加、百世优货等业务,其中百世店加在2017年至2019年间共计给公司带来了6.17亿元的亏损。截至2021年第三季度,公司总负债攀升至175.44亿元,资产负债率达98.57%。

高企的负债率、薄弱的盈利能力,让公司在快递赛道上早早“掉队”,不得不寻求新的增长契机。早在2012年,百世就率先选择了入局快运行业。

据智通财经APP了解,快递的主要客户群体为电商平台卖家,具有订单频次多、单次订单重量体积小、价值低的特点;快运则是B2B业务,主要为工厂运输30KG以上的大件货物。

近年来,随着竞争的白热化,无论是德邦、天地华宇、远成等快运企业,还是顺丰、圆通等快递企业,都在争相跨界对方的领域,试图开拓新的业务市场。

不过,对于百世来说,在这片新战场开辟出自己的天地并没有那么简单。

业务结构单一,靠快运“独木难支”?

2021年年底,在卖掉国内快递业务后,百世集团曾向外界表示,将暂停非核心业务发展、集中精力聚焦主业,推动供应链、快运、国际业务的深度融合。这一次,公司给自己的新定位是“国际化的综合智慧供应链服务商”。

快运业务显然是公司发展的重点,也是目前公司主要的营收来源。

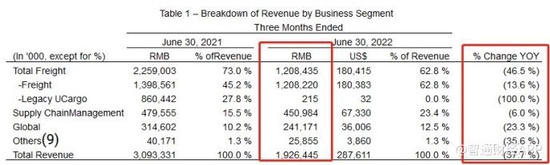

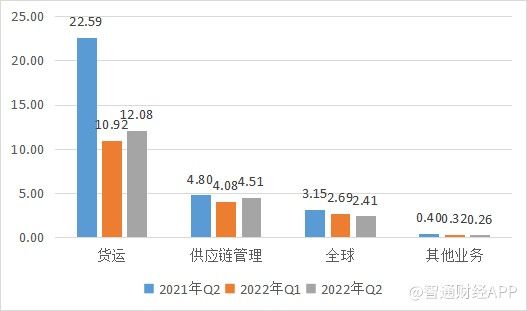

按业务划分,2022年第二季度,公司货运整体业务营收12.08亿元,同比下降46.5%;供应链管理业务营收4.51亿元,同比下降6.0 %;全球业务营收2.41亿元,同比下降23.3%;其他业务营收2585.5万元,同比下降35.6%。

若单从2022年的业绩来看,与今年第一季度相比,货运业务和供应链管理业务均有小幅度增长,而全球业务和其他业务的营收则相比第一季度也有所下降。

从整个快运行业来看,据运联智库数据,2021年的行业前三名分别为顺丰快运(零担营业收入302.3亿元)、跨越速运(零担营业收入113亿元)、德邦快递(零担营业收入106.8亿元),而百世快运则排名第九,前头还有诸多竞争对手。百世快运2021年的零担营业收入为54.4亿元,与行业前三名差距较大。

与此同时,从货量来看,百世快运零担货量为922万吨,排名第五,而行业前三名分别为1465万吨、1261万吨和1020万吨。

相对于基本饱和的快递市场,国内快运市场集中度较低,行业规模分散,各家龙头企业都尚未形成垄断性的优势地位。在快运业务方面,受益于行业的高速发展,百世仍有一定的竞争实力,未来有望录得较高增长。

在供应链业务方面,公司继续拓展汽配及医疗器械行业客户,着重发展B2B2C仓配能力。受益于自动化设备及技术的大规模使用,供应链毛利率、云仓单量均环比有所增长。二季度,该业务新签23个大客户、续签15个大客户。

在全球化业务方面,百世国际持续搭建中国、东南亚与北美间的B2B2C和跨境业务网络,在泰国新拓展5500平米的海外仓。截至二季度末,百世在东南亚拥有30个自营快递分拨中心、1500多个站点,海外仓面积6.8万平方米,业务覆盖7个海外国家。

尽管都取得一定进展,但从营收规模和增速来看,货运业务仍是未来短期内的营收主力,供应链和全球化业务欲成为新的增长极尚需时间。

小结

近年来,百世集团数次传出欲分拆百世快运赴港上市的消息,若能成功上市“补血”,公司则有望凭借这次融资机会强化自身综合实力,也将在短期内为股价带来一定提振。

而从长远来看,目前公司基本面稍显薄弱,在更注重服务质量的To B业务端,百世若想扭转以往备受诟病的口碑,还需拿出实实在在的举措。

来源:智通财经 李云馨

共2页 上一页 [1] [2]

搜索更多: 百世集团