|

���������Ļ���������

�������˶������⣬�����������˶���δ��ҵ�����ȶ���Ҳ��������ʡ�Ҫ��˾“����з����Ͷ����з����������2022��Ԥ��ҵ������Լ�ҵ�������Ŀɳ����Եȣ������֤�Ƿ���ϴ�ҵ�嶨λ���Ƿ����ڳɳ��ʹ��´�ҵ��ҵ��”

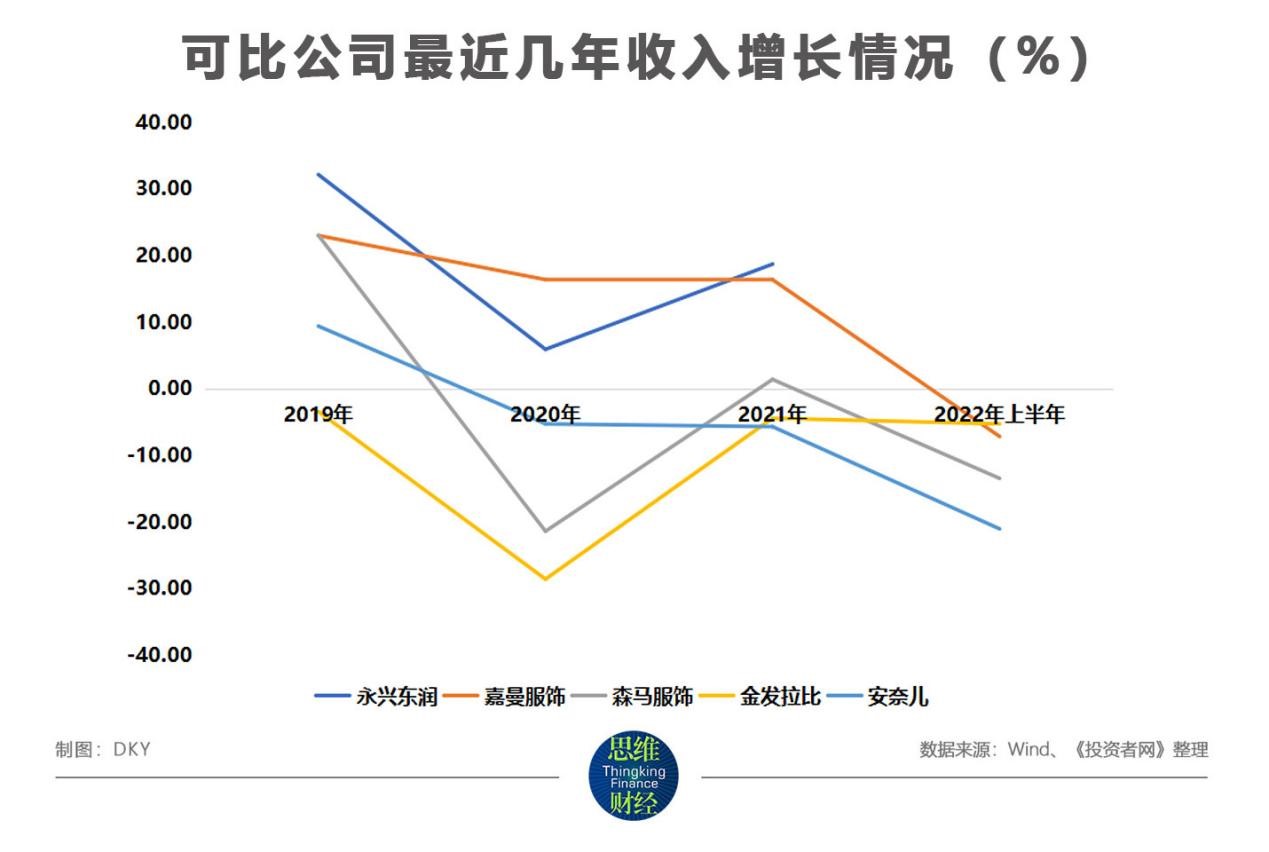

�������˽⣬Ŀǰͯװ�г�����ʮ�ּ��ҡ���ɭ������ƾ�����������Ʒ��˳����Ϊͯװ��ҵ����ͷ��ҷ�����ҵҲ��ʼ����ͯװ�г���������֮����600398.SH�����µ�HEYLADS���춹�ɷ���600400.SH�����µ�Hodo Kids�����⣬��������002762.SZ�������ζ���002875.SZ���Լ�����������301276.SZ��Ҳ�����ͯװ�г����ꡣ

����ֵ��һ����ǣ�����ͯװ��ҵ��ҵ����ӣ���������Ⱥ�����ص�Ӱ�죬��������ڣ�ɭ�����Ρ������ȡ����ζ�����Ҫ��ҵ����붼���ֽ�Ϊ���Ե��µ����ơ���2022���ϰ��꣬ɭ�����ε�����ͬ���½���13.13%���������½���5.25%����ʹ�ǽ��ڲ�������ļ�����������ͬ��Ҳ�½���7.15%��

������ͬҵ��˾�ձ鲻����������£���Ȼ2019-2021��䣬���˶���Ӵ�����������ģʽ��Ͷ�룬����ģʽΪ��˾�ṩ��������1.03��Ԫ���ӵ�4.45��Ԫ���ڵ��������е�ռ��Ҳ��6.41%��������22.06%���������˶�����¶��2022���ϰ��꣬��˾�����������ͬ����Ȼ����½�1.15%��8.56%����ĸ���������½�5.03%��14.91%��

����ֵ��һ����ǣ�����������������Ϊһ�����ѳ�������������̤�����Ƕ��˵Ȼ���ӵ�������ķ�����ҵ����Ʒ��Ҳ�����������㷺���Ͽɡ����ǰ���Ƕ��˾�ƾ�����¼���һ�Ȼ���������ߵ�����

�����������Դ������۹���֪��Ʒ��ͯװΪ��Ҫҵ������˶���δ���ܷ��ڹ��������������зֵ�һ������Ҳ��Ͷ���߹�ע�����⡣

�������⣬�����ҵ�ձ������½�����������ŷ�����ҵ�Ĵ�����⣬Ҳ��Ϊ�˽�������ע���ص㣬������ѯ�о����ἰ��Ҫ�����˶�����ϸ˵����˾�Ĵ���ṹ�������Լ���ֵ����ĺ����ԡ�

�����������˶�����¶����2020������Ӱ�죬��˾����һ���Ĵ���������������⡣2019�꣬1�����Ͽ���Ĵ���ڹ�˾���ڴ���ܶ��е�ռ��Ϊ20.97%����2020��ĩ����һ��ֵ���ǵ���45.98%��

������Ȼ���˶���ͨ��ΨƷ������������˲��ִ��������2021�꣬��˾2�����Ͽ���Ĵ���������ﵽ��4438.26��Ԫ���ڵ��ڴ���е�ռ���Ըߴ�12.58%����2019�ꡢ2020����һ��ֵ��Ϊ4.02%��7.07%��

�����˴�IPO�����˶����ⷢ��25%�Ĺɷ�ļ��18.8��Ԫ���Դ˼��㣬��˾���ⷢ����ֵ���ߴ�75.2��Ԫ��2021��ĩ��˾�ľ�����Ϊ2.56��Ԫ����Ӧ����ӯ��Ϊ29.37��������Wind����ͳ�ƣ�����2022��9�µף�ɭ�����Ρ������ȡ����ζ��ȿɱȹ�˾�У������ȹ�����ӯ�ʳ���300�������вο��ԣ����ζ�������˿��𣬴����ɭ�����Ρ��������ε���ӯ�ʾ���15�����¡�

����һ���棬��˾�������������������ɣ���һ���棬������ҵ���������ҵ�����Ӿ磬����������һ���̶ȴ�ѹ����Ʒ�Ƶ����ۡ�������������£����˶�����Ҫ���ȡ�ý�������Ͷ���ߵ������أ���˼ά�ƾ���Ʒ��

������Դ��Ͷ������ �� ��2ҳ ��һҳ [1] [2] ��������: ���˶��� |