������Դ���״�ƾ� �����

�����ڶమ����ʿͻȻ���֣��Լ����õ�������Ĥ����ѣ��ϰ�Ԫһ�е��ۼ۳ɱ���Ȼֻ��10Ԫ��

����9��19������#148һ�еķ������Ĥ�ɱ���10Ԫ#�Ļ�����������ѣ������Ѹ�̾����Ů���ӵ�Ǯ����

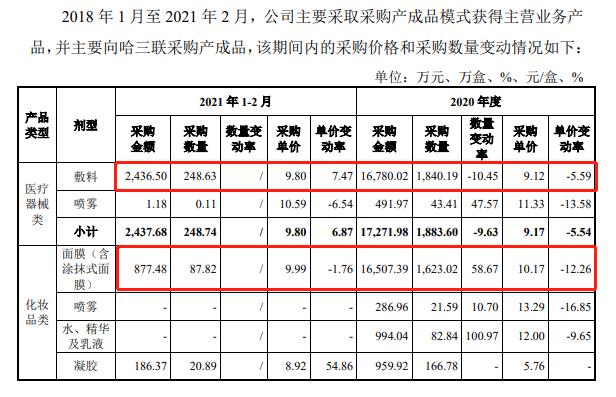

����ԭ�����ڵ���ƽ̨�ϣ�����ѵİ�Ĥ�ͺ�Ĥ�ֱ�����148Ԫ/�У�5Ƭװ����199Ԫ/�У�5Ƭװ���������ڻظ������ѯ���У�����ѱ�ʾ��2020����2021��1-2�·ݣ���˾��������ɹ����ϵ��۷ֱ�Ϊ9.12Ԫ/ƿ��9.8Ԫ/ƿ���ɹ���Ĥ����Ϊ10.17Ԫ/�к�9.99Ԫ/�С�

�������仰˵���������ۼ�148Ԫ/�С�199Ԫ/�еķ������Ĥ���ɱ���10Ԫ���ҡ��й�����ʾ������Ѳ�Ʒ����ҽ����е����ϲ�Ʒ�����Ի���Ʒ�����ڵ��۽ϸߵĸ�����ë���ʽϸߣ���˾��2021���ۺ�ë���ʴﵽ81.95%���ȿɱȹ�˾ƽ��ë���ʸ߳�6���ٷֵ㡣

������ë��֧���£���˾2021���ĸ�������8.06��Ԫ����Ӧ���з�����ֻ��524.29��Ԫ������ȥ����з���Ա��6�ˡ�

����9��8�գ�����Ѵ�ҵ��IPO�������ί����ͨ����������Χ�ƹ�˾��������Ȼ���ڡ����˲�Ʒ����������Ϊ��²ˡ�����˰������ѵ���Ȼ�˾���ģʽ��Ҳ������Ϊ������

����01

������Ĥ�ɱ�10Ԫ�ۼ۰�Ԫ

��������“ҽ����Ĥ”�Ķ��磬����Ѵӳ�����������Ƭ��רҵƤ��������Ʒ�г��ݶ��һ��λ�ý�����3��ʱ�䡣

�����й�����ʾ������������ѿƼ��ɷ�����˾���³�“���������”��������2017��11�¡�2018��1���𣬹�˾��Ϊ“�����”��Ʒ��ȫ���ܴ����������������ԭ���������۵Ļ���ҩҵ��2018��5��ֹͣ��Ӫ��

�������۲���ʾ��������������1996�꣬2017��9��22����������У���רҵ���»�ѧҩƷ�Ƽ��з������������۵ĸ��¼�����ҵ��

����2021��2�£�������������еı���ҩҵ100%��Ȩ�������������ʣ�������ɺ��������з����5.00%�Ĺ�Ȩ��

�������뱱��ҩҵ����ǰ�������û������������������������Ƥ��������Ʒ�����ۡ��ƹ㼰Ʒ����Ӫά���ȣ��������ɹ��������Ҹ���

�����뱱��ҩҵ�����˾ӵ������������������ֱ�Ӳɹ�������ԭ���ϣ��������ӹ��������Ʒ��Ŀǰ��˾��Ʒ������Ϻ�����Ĥ���Ʒ�����Ƴ���ˮ����������Һ�ȶ���̬��Ʒ������49�ֲ�Ʒ��

�������У����ڶ��������Ƽ���ԭ�����о�����˾�γ��������������ж�����ٽ�����������Ƥ������II��ҽ����е���Ʒ���ֱ�Ϊҽ������������������Ĥ����ҽ������������������Ĥ����ҽ������������Һ�����ף���ҽ������������Һ��������4�

�������˽⣬����רҵ�����Ϊ“ҽ�������”�IJ�Ʒ�����ڻ���Ʒ��ҩƷ֮�䣬����ҽ����е���룬����Ϊ“е”�ֺŲ�Ʒ������ͨ��Ĥ��Ϊ“ױ”�ֺŲ�Ʒ��

������������“е�ֺ�”���������Ƶļӳ֣�ץס��������“ҽ��”��Ʒ��ȫ�б��ϵ������ټ�������ҽ��֮��ʢ�У������������������ҽ��������������“ҽ�÷���”��Ʒ����“ҽ����Ĥ”֮�����ߺ졣

�����й���Ԯ������˹��ɳ�������ݳƣ�2020�꣬�����ҽ����е������ϲ�Ʒ�������Ի���Ʒ��Ĥ���Ʒ�г��ݶ�ֱ�Ϊ��һ���ڶ�������Ƭ��רҵƤ��������Ʒ���������Ƭ���Ʒ���۶�Ϊ�г���һ��

������������ױ����������������֮Ϊ“��������”�ĺ�Ĥ����Ĥ��Ʒ���ۼ۲����͡���è�콢����ʾ�����������Ʒ���е��ۼ۷ֱ�Ϊ199Ԫ/����148Ԫ/�У�����������Ƭ�۸�ֱ�ԼΪ40Ԫ��30Ԫ��

������ʵ���ϣ����ݹ�˾�ظ��������ѯ����������Ʒ�ijɱ��۾���10Ԫ���ҡ��ظ������ʾ��2018 �� 1 ���� 2021 �� 2 �£���˾��Ҫ��ȡ�ɹ�����Ʒģʽ�����Ӫҵ���Ʒ������Ҫ��������ɹ�����Ʒ��

��������2020����2021��1-2�·��ڼ䣬��˾��������ɹ����ϵ��۷ֱ�Ϊ9.12Ԫ/ƿ��9.8Ԫ/ƿ���ɹ���Ĥ����Ϊ10.17Ԫ/�к�9.99Ԫ/�С�

�����ɴ˿ɼ�����Щ“����Ʒ”���ͼ۹��룬����Ʒ�ƻ���Ӫ�����ۣ�ҡ��һ���Ϊ�÷������������������“ҽ����Ĥ”��

������ô����������������“ҽ����Ĥ”�������Ƿ�������ֵ����ý�屨��������ձ���Ĥ��“ҽ�÷���”���ص����ڳɷֱȽϵ�һ����������٣����ºͰ�ȫ���������ڸ�������Ƥ�����������ˡ�

�������������ߵ����ţ��㶫ʡҩ��ֹٷ�������������ʾ����û��֤��֤�������ϵ�“е�ֺ�”��Ĥ�ܹ�����ͨ��Ĥ�и��õĻ�����Ч��

�������пƼ���ѧͬ��ҽѧԺ����Э��ҽԺ�������ҽ����������ʾ�������������ճ�����������˵��������ʹ��“е�ֺ�”���ϡ�

����02

��������16�ڣ��з�Ͷ���520��

����ƾ��“ҽ����Ĥ”��������������ѵ�Ǯ��������С�

�����й�����ʾ��2019����2021�꣬�����Ӫҵ����Ϊ13.42��Ԫ��15.85��Ԫ��16.5��Ԫ��ͬ�ڹ�����ĸ��˾�����ߵľ�����ֱ�Ϊ6.61��Ԫ��6.48��Ԫ��8.06��Ԫ���۷Ǿ�����ֱ�Ϊ2.03��Ԫ��4.77��Ԫ��7.74��Ԫ��

����2022 �� 1-6 �£���˾ʵ������8.17��Ԫ����2021��ͬ������2.94%��������ĸ��˾�ľ�����3.57��Ԫ����2021��ͬ������1.57%��

��������ѱ�ʾ�������ϰ��꾻���������Ե����������٣���Ҫϵ��˾�Ӵ�Ʒ��Ӫ���ƹ�Ͷ�룬��������������������ƽ̨�ƹ��������������۷������ӣ�ͬʱ��˾�Ӵ��з�Ͷ�����ȣ��з������������¡�

��������������ѵ�Ӫ�������»�ͬ��ֵ�ù�ע��2021��9�£�����Ѿ�����ҵ���ύ���������й��飬��ʱ�й�����ʾ��˾2018��Ӫ��Ϊ3.73��Ԫ��

�����ݴ˼��㣬2019����2021�깫˾��Ӫ�����ٷֱ�Ϊ259.79%��18.1%��4.1%�������»���ͬ�����������2019����2021�����Ѿ���������231%��-1.97%��24.69%��2020��һ�ȸ�������

�����������ѵ����Ʋ�Ʒ“ҽ����Ĥ”���Ѿ������������ļ����й��飬2019����2021�꣬��˾4��ҽ����е���Ʒ����ֱ�Ϊ9.18��Ԫ��8.80��Ԫ��9.28��Ԫ������������ٷŻ����ơ�

���������̹�ԣ���˾������ҵ���ϳ����µľ���������ռ�г��ݶ�����߶�Ƥ��������Ʒ���ܵ�����������Ҳ�ڲ�����ߣ���ҵ��ͳɱ��ͻ���Ѷȳ������ӡ�

�������Ӫ�������»�������ѵ�ӯ��������Ȼ�ܴ�2021�꣬��˾�ۺ�ë���ʴ�81.95%������������5.48���ٷֵ㣬�����ʸ��Ǵﵽ48.85%��ֱ����ę́52.47%�ľ�����ˮƽ��

��������2021��ë������������������ѽ��ͳ����չ�����ҩҵ��˾��ȡ��������ģʽ�����Ӫҵ���Ʒ����ʼ����������������

��2ҳ [1] [2] ��һҳ

��������: �����