|

������Ȼ���˵������ʾ�����о��İ�ȫ�Ժ���Ч�Խ�����������ƽ�CBP-307��UC�����еĽ�һ���ٴ����������һ��ƻ�Ѱ��ս�Ժ�����飬���ǽ�CBP-307������Ȩ���Լ�����Դ�ƶ�CBP-201�Ŀ�����

�������г��Կ��˵�����˴��ٴ�����Ľ���������á����ٴ���������Ĵ��գ����˵�����ɼ۳��ִ���µ�����ÿ��0.82��Ԫ/�ɣ���ǰһ�����̼�1.94��Ԫ/���µ�57.73%��

�������IJ�Ʒ��̹������У���Ѫ���������ƹ�ֵ����

�������������ᵽ����ȻCBP-307��2���ٴ������12�ܶ��߽��δ��Ԥ�ڣ������˵������ò�ƷѰ��ս�Ժ�����������Ȩ����Ŀ�����Ǽ�����Դ�ƶ�CBP-201�Ŀ�����

�������ݿ��˵������б���¶���������ݣ���������Ҫ��ѡҩ��CBP-201�����ݹ���ҩ���ҩƷ��������(CDE)�����CBP-201������Ӧ��Ƥ���й��ؼ�����ķ�������˾Ԥ�ƽ���10�·ݱ����һ��16�������ڵĹؼ����ݡ�

�����õ����ݺ�˾�ƻ�������CDE�����ۣ��������ǻ����ģ����罫��2024���ύ��ҩ����(NDA)�������й�������ҵ���С�

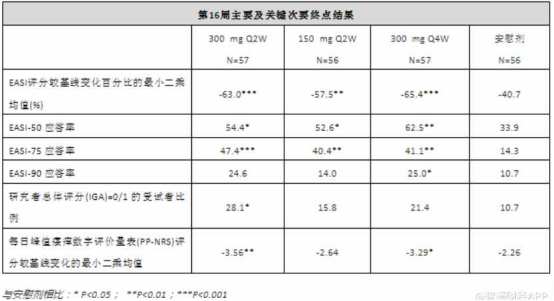

������ʵ���ϣ���ȥ��11��18�գ����˵�����CBP-201�������ض���Ӧ��Ƥ��ȫ������ٴ��ﵽ��Ҫ�յ㡣�����ڿ��˵µ�ʱ��������300mg Q2W��ﵽ�������죬���Dz�û����¶������Ӧ��Ƥ�Ĺؼ���Чָ�꣬��300mg Q4W��150mg Q2W�����ݣ������ʱ��г�����CBP-201���ٴ��������������ɣ���Ϊ��δ�ﵽ�г�Ԥ�ڳ�ΪDupilumab��me-better��Ʒ��

������Ȼ�ڽ����1��5�գ����˵¸�����CBP-201����������(300mg Q2W��150mg Q2W��300mg Q4W)�����ݣ����ﵽ��Ҫ��Ч���յ㣬����Dupilumab�ĺ���Ա���������Dupilumab��Solo2�����У���300mg Q2W�����EASI-50��EASI-75��EASI-90Ӧ���ʷֱ�Ϊ65.2%��44.2%��30%��ʵ���ϣ�CBP-201������300mg Q2W�������EASI-75�������⣬�����ٴ�ָ��ĸ��Ƴ̶Ⱦ�����Dupilumab�������ڴ����ٴ������ʵ�IGA 0/1�ٷֱ������ϣ�Dupilumab�ļ���������Ҳ�ﵽ36%���ϣ���CBP-201���ߡ�

����Ҳ����˵���ڲ����г�Ͷ�������У�CBP-201��II���ٴ����ݲ����ܽϾ�Ʒ���ѣ���FDA��������һ�����

����������Թ����г����й�������Ⱥ���ݷ����У�����������о���Ⱥ���й�������Ⱥ(n=32)�ڻ���ʱEASI���ֵ���λ�����ߡ�IGA����=4�ı������ߡ�BSAƤ�������������������300mgQ4w�ļ���������������������������֮���й�������Ⱥ������Ļ������ݣ���ʾ��CBP-201�и�������ƻ��棬�����������ڸò�Ʒ�ڹ��ڵĻ�����

�������Ҵ�Ŀǰ��¶�IJ�����������Ȼ���˵�����Ҳ������CBP-201���й�������Ⱥ������ȡ�ڹ���ʵ�ֿ������У�����ʵ����ҵ��������δӯ������ҽҩ��ҵ���ٵ���״�Ϳ��˵��������ֽ���һ����ϵ��

�����Ӻ�۽Ƕ���������ǰһ���г���������ҽҩ������Ͷ�������ڱ��أ�����������������ǿ������ô��δӯ������ҩ������ʴ��ڽ�������������ȱ��“��Ѫ����”��δӯ������ҽҩ��˾ѹ��������

����ʵ���ϣ�δӯ������ҽҩ��ҵ��ѹ����Ҫ�����������߶�Ĵ����з�Ͷ�롣�Ը۹��г�Ϊ�����ݴ�ǰ������¶��2021���걨���۹��г���8��biotech���ֽ�����ά��2.5�����ϵ��з�Ͷ�룬����4�ҳŲ���2����з�Ͷ�롣Ҳ�����ھ��з�Ͷ���£����ָ۹�18A��ҵ���������Ϊ���ء�

����Ŀǰ���˵�������ֽ��뾻��������ԼΪ3.56����Ȼ�Ⲣ����ζ�Ź�˾��ʵ�Ĵ���֧��ʱ�䣬�����ݹ�˾�滮���Ʒ������ʱ��Լ��2024�꣬��ʱ���������Ȼ���ڡ���������Ѫ�������Ϊ���˵����ﵱ��ʵ�ֹ�ֵ��һ�������Ĺؼ�������Դ����ͨ�ƾ�APP�� ��2ҳ ��һҳ [1] [2] ��������: ���˵� |