|

����6��28�գ���������ί�����ھŰ��¹ڷ����ط����������ᵽ�������нӴ��ߡ��뾳��Ա����ܿ�ʱ���“14�켯�и���ҽѧ�۲�+7��Ӽҽ������”����Ϊ“7�켯�и���ҽѧ�۲�+3��Ӽҽ������”��

�����������ߵ���һ����;ţ��TOUR.US����Ͷ����“��”��6��28�յ��죬;ţ������0.76��Ԫ���Ƿ��ߴ�46.15%��6��29�����磬���Ų�������Ϣ���������г̿�ȡ��“�Ǻ�”��ǡ�������ϢΪͶ���ߵ�������������һ�ѻ�ʱ��7��7�գ�;ţ�ɼ�һ���Ϲ���1.5��Ԫ��

�����ź����ǣ�;ţ�ɼ۵��Ϲ���ͷδ�ܳ�����ȥ����������ʱ��9��15�����̣��ɼ��ط�0.7��Ԫ������ԭ���ǹ�˾ҵ������������δŤת��

�������β�����;ţ“DZˮ”

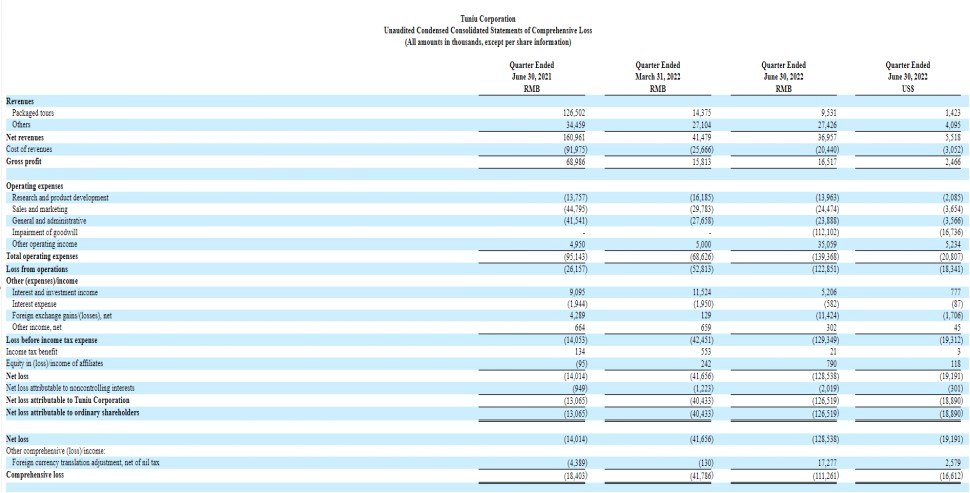

������;ţ���ڷ�����2022��ڶ����ȲƱ���ʾ����˾����ʵ�־�Ӫ��Ϊ3700��Ԫ(����ң���ͬ)��ͬ���½�77.0%����˾ʵ�־�����Ϊ1.29��Ԫ������ͬ�ھ�����Ϊ1400��Ԫ����������ͨ�ɹɶ�������Ϊ1.27��Ԫ������ͬ��Ϊ1310��Ԫ����������ͨ�ɹɶ�������̯����ÿ�ɿ���0.34Ԫ������ͬ��Ϊ����0.04Ԫ;������̯����ÿADS����1.02Ԫ������ͬ��Ϊ����0.12Ԫ��

������ҵ�֣�;ţ������ҵ�������Ӫ��Ϊ950��Ԫ��ͬ���½�92.5%;����ҵ��Ӫ��Ϊ2740��Ԫ��ͬ���½�20.4%����˾�ƣ�������ҵ�������½���Ҫԭ�����ܵ�����Ӱ�죻���������½���ԭ�������ڹ�˾������ξ��ṩ������ķ��ü��١�

���������ģ����»�������;ţ�ɱ��˳���ͬ�����١������ȣ���˾�����ۺ�Ӫ������Ϊ2450��Ԫ��ͬ���½�45.4%�����ڷǹ��ϻ�������ۺ�Ӫ�����ã���������Ȩ�������ú��չ��������ʲ�̯������120��Ԫ��Ϊ2330��Ԫ��ͬ���½�46.7%����Ҫ�����ڴ������ú�Ӫ����Ա��ط��ü������¡�

����ֵ��ע����ǣ�Ӫ�պͳɱ���ģ������ͬʱ��;ţ���������з��ϵ�Ͷ�뱣���ȶ�����˾�����ȵ��о��Ͳ�Ʒ�������� Ϊ1,400��Ԫ��ͬ������1.5%���ڶ����ȣ�������ͨ�û�����о��Ͳ�Ʒ�������ã���������Ȩ�������ú��չ��������ʲ�̯������80��Ԫ����ң�Ϊ1310��Ԫ����ң�200����Ԫ����ͬ������1.8%��

����һ���������ģ����»�����һ������û��������൱�Ĺ�ģ��;ţҵ����ѹ�������⣬��Ҳ��������������г��������Ž�Ϊ���ѵķ�չ������

����2022��8��24�գ����ò�������2022��ڶ�����ȫ��������ͳ�Ƶ��鱨�桷��������ʾ��

����2022�ڶ����ȣ��ҹ�������ֱ���֯�ͽӴ��������ο�871.73��822.76���˴Σ�ͬ�Ƚ�72.62%��77.93%����֯�ͽӴ������ο�1,843.12�����졢1,542.93�����죬ͬ�Ƚ�77.63%��81.27%��

������2021����������𣬹���������־ֲ������������������������֯�ͽӴ��˴ν����½�ͨ��������������ɢ��Ӱ����������⣬��������֯�ͽӴ��˴��ڹ����ο��˴���ռ�ȳ����ߵͣ�2021��ĩ��5.28%��2022���ϰ����½���1.97%�� ��2ҳ [1] [2] ��һҳ ��������: ;ţ |