ЎЎЎЎҫЮ¶оҝчЛрЦХҫҝіҫ°ЈВд¶ЁЎЈ

ЎЎЎЎ8ФВ30ИХНнјдЈ¬ДБФӯ№Й·ЭЈЁ002714.SZЈ©·ўІј2022Дк°лДкұЁЈ¬ФцКХІ»ФцАыЈ¬ТФ№йДёҫ»АыИуҝчЛр66.84ТЪФӘО»БРЙПКРЦнЖу“ЦРҝј”ө№КэөЪТ»Ј¬јёәхҝчөф2021ДкөДИ«ІҝАыИуЎЈ

ЎЎЎЎФшТ»ДкЧ¬Ҫь300ТЪЎўұ»·вОӘ“ЦнГ©”өДДБФӯ№Й·ЭВдөГИзҙЛҫіөШЈ¬өұИ»І»ёТ“ЧшТФҙэұР”ЎЈФЪ·ўІј°лДкұЁөДН¬КұЈ¬ДБФӯ№Й·Э»№·ўІј°ьАЁДв№әВтТшРРАнІЖІъЖ·ЎўЙиБўЧУ№«ЛҫҝӘХ№НАФЧТөОсөИ¶а·Э№«ёжЎЈ

ЎЎЎЎҫЎ№ЬДБФӯ№Й·ЭЕ¬БҰ“І№№ш”Ј¬ТАИ»өЦІ»№э°еҝйНПАЫЎЈ8ФВЧоәуТ»ёцҪ»ТЧИХЈ¬ЙкНтСшЦіТөЦёКэҙуөш2.09%Ј¬ҪШЦБКХЕМЈ¬ДБФӯ№Й·Эөш0.91%Ј¬ұЁКХ58.62ФӘ/№ЙЈ¬ЧЬКРЦөОӘ3119.85ТЪФӘЎЈ

ЎЎЎЎҝчЛрКХХӯЈ¬·ўБҰПВУОТөОс

ЎЎЎЎЧЬҪбДБФӯ№Й·ЭөД2022ДкЙП°лДкЈ¬ФцКХИҙІ»ФцАыЎЈРБҝаёЙБЛ°лДкЈ¬»№КЗВдөГҫЮҝчПВіЎЎЈ

ЎЎЎЎҫЭДБФӯ№Й·Э2022Дк°лДкұЁЈ¬ЖдҪсДкЙП°лДкПъКЫЙъЦн3128НтН·Ј¬ҪПИҘДкН¬ЖЪФціӨ79.39%Ј»КөПЦУӘКХ442.68ТЪФӘЈ¬Н¬ұИФціӨ6.57%ЎЈИ»¶шЈ¬УЙУЪЦнјЫіЦРшөНО»Ј¬ФҪВфҫНФҪҝчЈ¬ДБФӯ№Й·ЭЙП°лДк№йДёҫ»АыИуН¬ұИПВҪө170.16%Ј¬ҝчЛр66.84ТЪФӘЎЈ

ЎЎЎЎ»ШНы2021ДкЈ¬ДБФӯ№Й·ЭөД№йДёҫ»АыИуОӘ69.04ТЪФӘЎЈТІҫНКЗЛөЈ¬°лДкКұјдЈ¬ДБФӯ№Й·Эјёәх°СИҘДкТ»ДкХхөДЗ®И«ҝчөфБЛЎЈ

ЎЎЎЎҝЙТФЛөЈ¬ЦнјЫөДІЁ¶ҜХЖОХЧЕЦнЖуөДУҜҝчЎЈЛжЧЕ4ФВ·ЭЙъЦнјЫёсЦрҪҘ»ШЙэЈ¬ІўФЪ6ФВЦРПВС®јУЛЩЙПХЗЈ¬ДБФӯ№Й·ЭөИІ»ЙЩЦнЖуФЪ¶юјҫ¶ИҝчЛрПФЦшКХХӯЎЈ

ЎЎЎЎҫЭДБФӯ№Й·ЭҙЛЗ°Н¶ЧКХЯөз»°»бТйј°°лДкұЁРЕПўЈ¬ҙУҪсДк6ФВЖрЈ¬ДБФӯ№Й·ЭөДЙъЦнПъКЫТСҫӯҝЙТФёІёЗіЙұҫЈ¬¶шҪшИл7Ўў8ФВ·ЭЈ¬ЙъЦнјЫёсО¬іЦФЪ20ФӘ/№«ҪпЙП·ҪІЁ¶ҜЈ¬№«ЛҫөЪТ»јҫ¶И№йДёҫ»АыИуОӘ-51.80ТЪФӘЈ¬¶шөЪ¶юјҫ¶ИҝчЛрКХХӯЦБ15.03ТЪФӘЎЈ

ЎЎЎЎҙЛНвЈ¬ДБФӯ№Й·ЭТІұнКҫЈ¬ФЪ¶юјҫ¶ИТФАҙЈ¬НЁ№эКбАнУЕ»ҜТөОсВ·ҫ¶ЎўЗҝ»ҜПЦіЎ№ЬАнЈ¬јУЗҝИЛФұДЬБҰЕаСшөИҙлК©Ј¬І»¶ПМбёЯСшЦііЙјЁЈ¬ЕӨЧӘБЛөЪТ»јҫ¶ИөДіЙұҫ¶с»ҜЗчКЖЎЈ

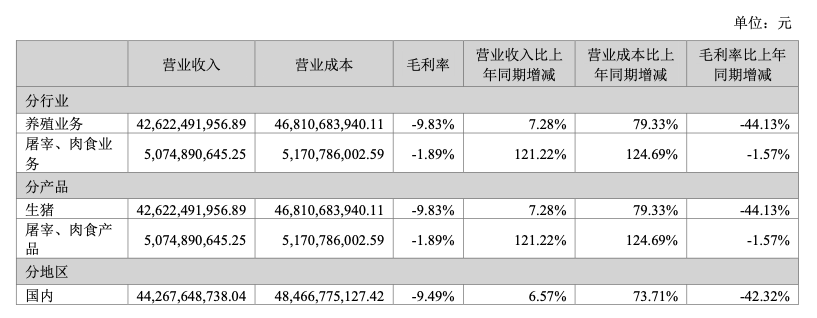

ЎЎЎЎГ«АыВК·ҪГжЈ¬ҫЭДБФӯ№Й·ЭДкұЁЈ¬Жд2019Дк-2021ДкСшЦіТөОсГ«АыВК·ЦұрОӘ37.05%Ўў62.09%әН17.48%Ј¬¶шЖд2020ДкәН2021ДкНАФЧЎўИвКіТөОсГ«АыВКОӘ-1.29%әН0.13%ЎЈҪсДкЙП°лДкЈ¬ЙПКцБҪҙуТөОсГ«АыВКҫщОӘёәЦөЈ¬·ЦұрКЗ-9.83%әН-1.89%Ј¬СшЦіТөОсГ«АыВКН¬ұИјхЙЩ44.13%Ј¬¶шНАФЧЎўИвКіТөОсГ«АыВКҪцН¬ұИјхЙЩ1.57%ЎЈ

ДБФӯ№Й·ЭҪсДкЙП°лДкТөОсГ«АыВКЗйҝцЎЈНјЖ¬АҙФҙЈә°лДкұЁ

ЎЎЎЎ·ҙ№ЫЦчУӘНАФЧәНИвКіјУ№ӨТөөДН¬РРЛ«»г·ўХ№ЈЁ000895.SZЈ©Ј¬ЙПКР24ДкҙУОҙҝчЛрЈ¬ЖдҪьДкАҙИвЦЖЖ·ТөОсұЈіЦФј30%Г«АыВКЈ¬ФЪҪсДкЙП°лДкЦнЖу“°§әҝұйТ°”өДЗйҝцПВИФУҜАы27.3ТЪФӘЎЈ

ЎЎЎЎҝЙТФҝҙіцЈ¬НАФЧЎўИвКіјУ№ӨЙъТвТӘұИСшЦнЙъТвёьОИ¶ЁөГ¶аЈ¬ХвТІКЗІ»ЙЩЦнЖуХэЕ¬БҰНщПВУО·ўБҰөДЦШТӘФӯТтЎЈ

ЎЎЎЎҪсДкЙП°лДкЈ¬ДБФӯ№Й·ЭФЪНАФЧЎўИвКіТөОсЙПГчПФјУҙу№Ұ·тЈ¬№«Лҫ№ІјЖНАФЧЙъЦн351.5НтН·Ј¬НАФЧТөОсКөПЦУӘТөКХИл50.75ТЪФӘЈ¬ХјУӘКХұИЦШФј11.46%Ј¬¶шёГТөОсФЪИҘДкН¬ЖЪОӘ22.94ТЪФӘЈ¬ХјУӘКХұИЦШФј5.52%Ј¬ТөОсУӘКХН¬ұИҙуФц121.22%ЎЈ

ЎЎЎЎҪШЦБ2022ДкЙП°лДкЈ¬ДБФӯ№Й·ЭЦШТӘФЪҪЁ№ӨіМПоДҝЈ¬ЖдЦРУРДюБкИвКіЙъЦнНАФЧПоДҝөИ6ёцНАФЧПоДҝЎЈ

ЎЎЎЎДБФӯ№Й·Э»№ұнКҫЈ¬ХэјМРшјУҝмПВУОНАФЧТөОсІјҫЦЎЈҪШЦБ2022Дк6ФВД©Ј¬№«ЛҫТСФЪәУДПЎўЙҪ¶«Ўў°І»ХЎў¶«ұұөИЙъЦнСшЦіІъДЬҪПОӘјҜЦРөДөШЗшіЙБў23јТНАФЧЧУ№«ЛҫЈ¬ТСН¶ІъДЪПзЎўХэСфЎўЙМЛ®ЎўМъБлЎўІЬПШөИ8јТНАФЧі§Ј¬Н¶ІъІъДЬәПјЖ2200НтН·/ДкЈ¬ФӨјЖ2022ДкД©НАФЧІъДЬҪ«і¬№э3000НтН·Ј¬ОҙАҙҪ«ФЪСшЦіІъДЬГЬјҜЗшУтКөПЦНАФЧІъДЬөД»щұҫёІёЗЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ДБФӯ№Й·Э