|

ЁЁЁЁМгТыжщБІМАВЭвћШќЕР

ЁЁЁЁЩЯАыФъЙњФкЯћЗбЪаГЁЪмвпЧщгАЯьЧАЬсЯТЃЌдЅдАЙЩЗнЦьЯТжщБІЪБЩаМАЮФЛЏВЭвћАхПщЦкФкЪЕЯжЙцФЃРЉеХЁЃ

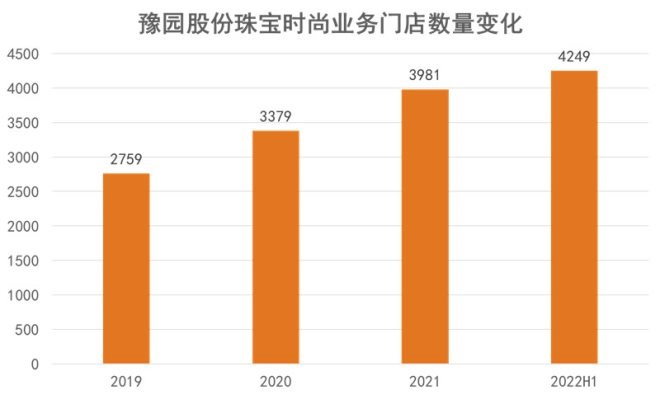

ЁЁЁЁОндЅдАЙЩЗнВЦБЈХћТЖЃЌЦфжщБІЪБЩаМЏЭХЩЯАыФъжеЖЫЭјЕуОЛді290МвЃЌжщБІЦЗХЦ“РЯУэ”КЭ“бЧвЛ”СЌЫјЭјЕуДяЕН4249МвЁЃЛиЙЫНќМИФъРДЃЌЦфжщБІЪБЩаЕФУХЕъЪ§СПвЛжБГЪЯжЩЯЩ§ЧїЪЦЃЌМДЪЙдкНёФъвпЧщгАЯьжЎЯТЃЌвРШЛЪЕЯжСЫЪ§СПдіГЄЁЃ

Ъ§ОнРДдДЃКЦѓвЕВЦБЈЃЌЙлЕужИЪ§ећРэ

ЁЁЁЁетвВЗДгГдкСЫЪеШыНсЙЙЩЯЃЌгЩДЫПЩМћЃЌЮДРДМИФъжщБІЪБЩавРШЛЛсЪЧдЅдАЙЩЗнвЕЮёНсЙЙжаЕФживЊзщГЩВПЗжЁЃ

ЁЁЁЁЕЋвВашвЊзЂвтЕНжщБІаавЕЕФУЋРћТЪВЂВЛЫуИпЕФЮЪЬтЁЃДг2019-2021РњФъЕФЪ§ОнПДЃЌЛљБОЮЌГждк7%-9%ЕФЧјМфФкЃЌзюИпЮЊ8.69%ЃЛЖјЭЌЦкећЬхЯћЗбВњвЕЕФУЋРћТЪдђдк11%-14%ЕФЧјМфФкЃЌзюИпЮЊ13.71%ЁЃ

ЁЁЁЁзїЮЊЪмвпЧщгАЯьзюЮЊбЯжиЕФвЕЬЌжЎвЛЕФВЭвћАхПщЃЌЩЯАыФъдђЭъГЩЯњЪлЪеШы2.7вкдЊЃЌЦфжаЫЩКзТЅСЌЫјВЭвћЪеШыеМБШГжајЬсЩ§ЁЃетгыЦфаТЕъПЊвЕВЛЮоЙиЯЕЃЌИУЦЗХЦ2022ЩЯАыФъЙВПЊГі12МваТЕъЃЌЪзНјЮфККЁЂЬьНђЕШЖўЯпГЧЪаЁЃ

ЁЁЁЁДЫЭтЃЌдЅдАЙЩЗндкВЭвћвЕЮёЩЯЛЙаТНќЪдЫЎСЫДКЗчЫЩдТТЅЕФ3.0АцБОаТЕъЃЌНёФъМЦЛЎПЊЩшЕН10МвзѓгвЕФУХЕъЃЌНјааЦЗХЦСЌЫјЛЏЕФГѕВНГЂЪдЃЌЭЈЙ§дкЭтТєЖЫЁЂВњЦЗЖЫЁЂЛсдБЖЫЕШЖрИіНЧЖШЕФЬсЩ§ОйДыЃЌНЕЕЭвпЧщЖдЕЅЕъгЊЪеЕФГхЛїЁЃ

ЁЁЁЁећЬхЖјбдЃЌдкЕиВњаавЕећЬхЯТааЧїЪЦЯТЃЌдЅдАЙЩЗнЖдгкЯћЗбВњвЕЕФЗЂеЙгњЗЂжиЪгЁЃгыДЫЭЌЪБЁЃдкаавЕЗЂеЙУцСйжкЖрВЛШЗЖЈжЎЯТЃЌВМОжЖржжВњвЕДјРДЕФЗчЯевВВЛаЁЃЌашвЊЭЖШыЕФГЩБОвВЛсдіМгЁЃ

Ъ§ОнРДдДЃКЦѓвЕВЦБЈЃЌЙлЕужИЪ§ећРэ

ЁЁЁЁВЦБЈЪ§ОнЯдЪОЃЌдЅдАЙЩЗн2022ЩЯАыФъЦфГЩБОЗбгУОљГЪЯжЩЯЩ§ЧїЪЦЁЃЦфжаЃЌВЦЮёбаЗЂЗбгУТЪЕФЭЌБШдіЫйзюДѓЃЌДяЕН97.3%ЁЃ

ЁЁЁЁДЫЭтЛЙашвЊзЂвтЕНЃЌЫцзХдЅдАЙЩЗнВњвЕВМОжЕФШќЕРдНРДдНЖрЃЌШчКЮдкЖрдЊЛЏЗЂеЙЕФЭЌЪБЃЌзМШЗАбЮеаавЕЧїЪЦЃЌбАевЕНаТЕФвЕМЈдіГЄЕуБфЕУжСЙиживЊЁЃЗёдђЃЌЖрдЊЛЏЕФВМОжвВПЩФмГЩЮЊЮДРДЗЂеЙЕФИКРлЁЃ

ЁЁЁЁРДдДЃКЙлЕуЭј ЙлЕужИЪ§ ЗыВЪдЦ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: дЅдАЙЩЗн |