|

������ʵ�ϣ���ȥ���꣬�����ܵ���ҵ���ص�Ӱ�죬��ؼ��ŵ������������Ȳ�����Ϊ���ԡ�һ���棬��ͻ��ǧ��֮�������������������Ա��֡�����2018���2020�꣬�ܵ�ȥ�ܸ����ߺ������Ӱ�죬��ؼ��ŵ����������ʾ�ͬ���µ���10%���ϡ�

����һλ�о������߹�ָ����2017��ǰ���ѡ���Եؽ�����һЩ�����߳��У�����Щ�깫˾�������Լ��IJ�����һ���ص������ڼ�϶�����һ�����Ƚ�ȥ���������ߵ���������������ҵ�����ܻ����ƽ�����������¡�

������Ͷ�ʷ��棬��ؼ���Ҳ�߹�������·���˶��𱨸�ָ������2015��ǰ�����Ͷ�ʽ��ಢ���ȶ���Ͷ�����۱ȴ�����������г�����ʱ���õأ��ڵؼ۵���ʱ��ʧ�ͼ�������ֱ��2016�경��ǧ�ڷ���֮�к���ҵ��ʺ�������չ���õؽ��ࡣ

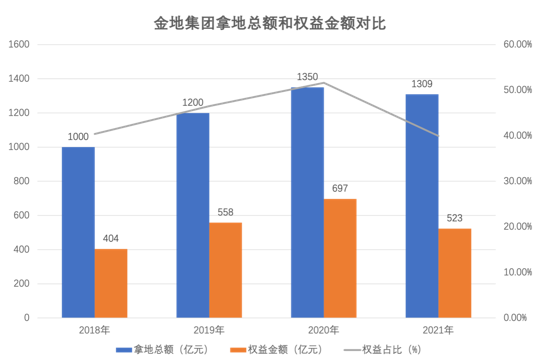

����Ȼ����Ҫע����ǣ�����������ؼ�������Ȩ���ڳ����ߵ͡�2018��-2021�꣬��ؼ����õ��ܶ�������1000��Ԫ��1200��Ԫ��1350��Ԫ��1309��Ԫ����ӦȨ��Ͷ�ʶ�ԼΪ404��Ԫ��558��Ԫ��697��Ԫ��523��Ԫ������Ӧ��Ȩ��ռ��ֻ�ﵽ40.4%��46.5%��51.6%��39.95%��������ҵƽ��ˮƽ��

��������Ȩ���ߵ�һ�������ڷ���Ӵ���Ŀ�����������ȡ�����������ǰ������·������Ź�ģ��������ǰ�������߹ܶԴ˱�ʾ������ѡ��������������dz����ڿ���ת��ģʽ�¶�ҵ��������“������İ�������õأ��������Լ�����δ��������”����������ڸߵȼ����п��Ժͺ�����һ���̯���ա�

�����������������Ȩ���ߵ͵����Ƴ������������ء������ȳɱ��������Լ��̼����۵Ĵ����ֶ���������һ���̶������Ӱ����ҵӪ�պ�������������������ʴӯ����ָ�ꡣ

�����Ʊ�������ʾ��2018��-2020�꣬��ؼ��������ɶ�Ȩ��ռȫ���ɶ�Ȩ����������������ֱ�Ϊ30%��34%��39%��2021��ͻ��40%�ĵ�λ������ĸ��������ֱ�Ϊ80.98��Ԫ��100.8��Ԫ��104��Ԫ��94.1��Ԫ��ͬ��������Ϊ18.35%��21.41%��3.2%��-9.5%����Ӧ��˾�Ĺ�ĸ�������ʷֱ�Ϊ15.97%��15.89%��12.38%��9.48%��

������˲�������ǰ�������г�����“��ؼ��ź����������Ŀ��Ҫ���”���ŵ�������Ӧ���������ݽ�ؼ��Ź�����Ľ��ܣ���˾��ȥ��Ϳ�ʼ����������Ŀ�������������С���ֳ��պ������Ѿ����й�Ȩ�չ���

�����ݹ�˾ͳ�ƣ�����������ѳ��յ���26����Ŀ���漰��ֵ��369�ڣ�ռ��˾δ�ۻ�ֵ������4%���漰���Ȩ���ֵ135�ڡ�“26��������Ŀ�Ѿ�����β�̻�����Ŀ��5��������������Ӫ���Ѿ��ȹ���Ŀ��ֵ����Ҫ�ʽ�Ͷ�����16�����ۼ��չ�����4������ʣһ����Ŀ��������պ���������Ǣ̸���漰�����ʽ�Լ5���ڣ��Թ�˾Ӱ���С��”��ؼ��Ź������ʾ��

�������˽⣬�����ؼ����õ�Ԥ����������ǰ7���õؽ��Լ81�ڡ�һλ����ڲ���ʿ��ʾ����˾���ǻῼ����Ŀ�����ķ�ʽ��������ѡ�������ʱ�����ȿ��ǹ���Ҳ����ִ��������ɶ����̻�����С�ɶ��ιɡ����⣬��ؼ����ڲ�Ͷ�ʱ��ܿ��ϸ�����Ҫ��Լ10%��IRRԼ20%��

������Դ�����˲ƾ� ��Է�� ��2ҳ ��һҳ [1] [2] ��������: ��ؼ��� |