|

����7��14�գ�������������2022������ҵ��Ԥ�棺Ԥ��2022������ʵ�ֹ��������й�˾�ɶ��ľ�����Լ-1900��Ԫ����ȥ��ͬ��6960.30��Ԫ�����ӯת����Ԥ��ʵ�ֹ��������й�˾�۳��Ǿ���������ľ�����Ϊ2570��Ԫ��

�������ڴ˴�ҵ����ӯת�����������˾��Ϊ��Ҫ���������������ۺ�Ӱ�죺1����Ӫҵ��Ӱ�졣2022���ϰ���ȣ��ܵ��¹����顢�������������ò��������Ӱ�죬��˾ҵ������ͬ�������½���2���Ǿ�Ӫ�������Ӱ�졣����ͬ�ڹ�˾�����п�������ҩ����ɲ�Ǩ��������ȷ���ʲ���������10203.73��Ԫ��

������ʵ�ϣ��������д˴�ҵ�����Ǻ������ף�һ���棬��˾��ҵ��ҩҵ���3�괴�������ߵͣ�2022��һ���ȹ�ĸ����������½�91.98%����Щ��Ϊ�˴�ҵ���������·��ʣ���һ���棬��˾��ҽ�������ϲ���“�������”�IJ��֣��������չ���ز�ҵ��С����ҽ����Ʒ���У�����������Ҵ���Ȩ����������Ҫ�ķѹ�˾��Դ���ҹ�˾ҽ�����ֶ�ʱ�䲻������ջ��ڣ�һ���̶��ϼ����˹�˾ҵ�����ơ�

���������Ÿ������ȴ�����з����� ��ҩҵ������δ��

�����ﶻ���ҽ����������ݸ˾�������и�������������ֳ����������п�ν�Ǽ��ڶ����Ÿ�����һ����Ȼ�����ƺ�����Խ�࣬��˾��ҵ��Ӫҵ��Խ�ѿ���

����2022���һ���ȣ��������й�ĸ�������Ϊ761.69��Ԫ��ͬ���½�91.98%���ڶ����ȸ�������ҵ�����ƣ�ǰ�����ĸ����������ӯת����Ԥ�ƹ�ĸ���������1900��Ԫ��

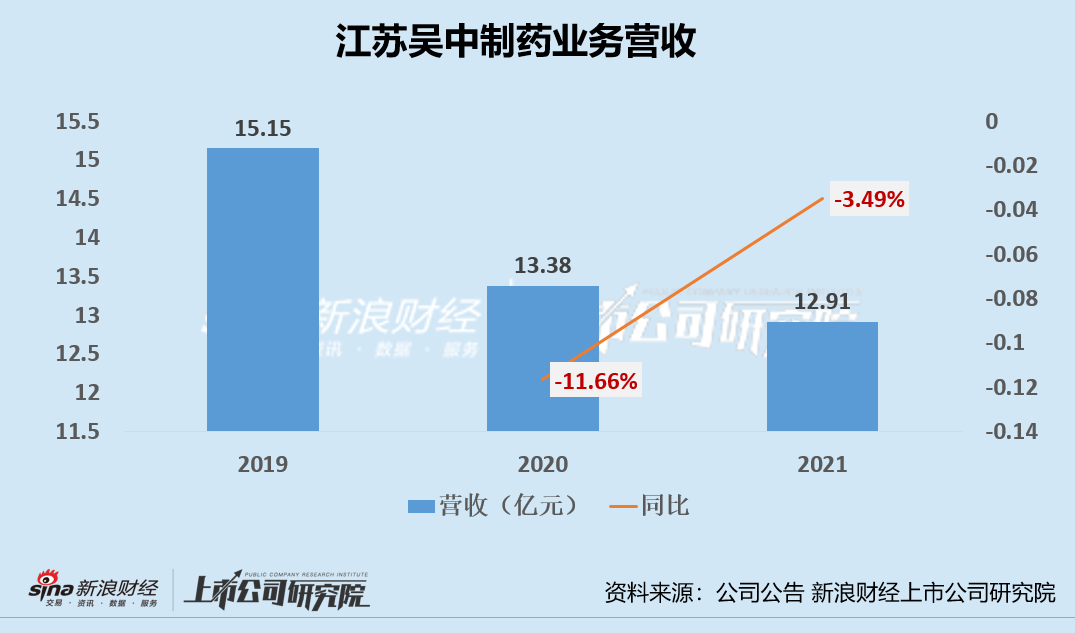

�����������е�ҽҩҵ������ǣ����Ǻ���Ԥ�ס�2019-2021�꣬��������ҽҩҵ���Ӫҵ����ֱ�Ϊ15.15��Ԫ��13.38��Ԫ��12.91��Ԫ�������ߵͣ�2020�ꡢ2021��ҽҩҵ���շֱ��½�11.66%��3.49%��

�������⣬��˾2021��IJ�����״������ֹۣ���˾�϶��Ʒ���������������Ը������������ʣ������ͬ������������������ϸ���̼�����ע��ҺΪ�����������иò�Ʒ��������ͬ������225.42%��������ͬ������69.1%��������ԶԶ�����������������ͬ������2371.93%���������������

�������ҩ���з���ҽҩ��ҵ��չ�Ļ���������ҩ����Ծ�����Ҫ�����塣Ȼ�����������н��������з�Ͷ����з��ɹ��ƺ���������Ͷ�������⡣

�������з�Ͷ����������˾2021����з�����Ϊ0.21��Ԫ��ͬ�ڵ����۷���Ϊ4.15��Ԫ���з����ý�Ϊ���۷��õ�5%��“���з�����Ӫ��”��̬��һ�����ţ����з��ɹ������������꽭�����в�δ���õó��ֵ�ҩƷ�з��ɹ�������ҩ������Ǵ���“������”�Σ�����ͻ�ơ� ��2ҳ [1] [2] ��һҳ ��������: �������� |