|

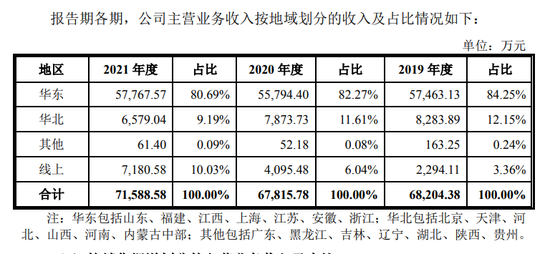

�����й�����ʾ�����ݰǼ�Ŀǰ��Ҫ�����ӹ���������λ��ɽ���ĵ��ݺ��ൺ���ء��ʰǼ��Ȳ�Ʒ�ı����ڽ�Ϊ2-7�죬Ϊ��֤��ƷƷ�ʣ���������������Ҫ����ɽ���;�����������������������Ҫ�����������������������۲�Ʒ������١�����Ӫҵ���������������ݰǼ��������ڰ˳����붼���������������������ۣ������������������������µ���������½����ơ�

�������ݰǼ�����Ҳ��ʶ������һ���⣬���ƻ����ٳ��������г�����˾���ڱ���IPO��ļ���ʽ�7.58��Ԫ����3����Ŀ���裬���У�2.37��Ԫ������Ӫ�����缰Ʒ������������Ŀ��Լռļ���ʽ�����ɣ��ƻ���ǿ�����л����г���ͬʱ���Ӵ�Խ��㻦�����г���ҵ���ƹ����ȡ�

����ͬʱ������ע������ݰǼ���2020��8��28�ճ������ݰǼ������ϣ��IJ�������˾�����ݰǼ������ϣ�ʳƷ�Ƽ�����˾�����ӹ�˾���ƺ�������������г���

�������Ƴ���Ʒ�Ʒ���ƽƽ���з�Ͷ�벻�����۷���

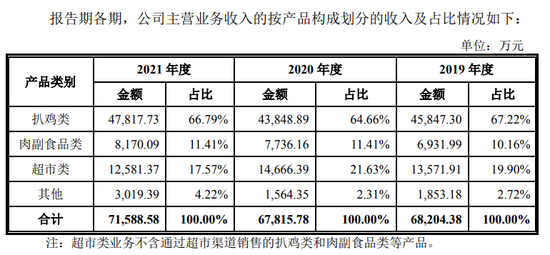

����Ϊ��ӭ�����������ߣ��ؿ���Ʒ�����ѳ��������ݰǼ���ͼ��չ�ڶ����ߣ���2019�����Ƴ���Ʒ��“³С��”�����ۼ�צ�����ᡢ���ӵ������༦��ʳƷ��Ȼ�����Ƴ������꣬“³С��”��Ȼ����ƽƽ����δΪ���ݰǼ������µ�������

�������ݰǼ���Ӫ����Դ��Ȼ���������Ǽ����Ʒ���ۡ����й�����¶����˾��2019���Ƴ�����Ʒ��“³С��”�������⸱ʳƷ��ģ����2019��2021����䣬Ӫ�ս��ֱ�Ϊ0.69��Ԫ��0.77��Ԫ��0.82��Ԫ��ռ��Ӫ�յı����ֱ�Ϊ10.16%��11.41%��11.41%�����Ǽ���ʳƷ��������Ӫҵ����ֱ�Ϊ4.5��Ԫ��4.3��Ԫ��4.7��Ԫ��ռ��Ӫ�յı����ֱ�Ϊ67.22%��64.66%��66.79%��

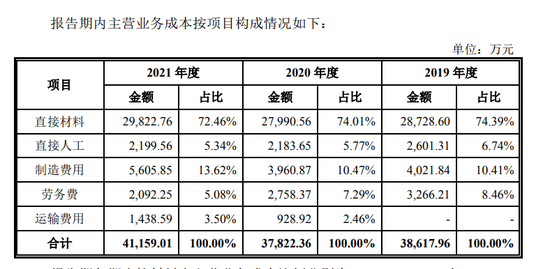

�������ܰǼ����ƷΪ���ݰǼ������˿ɹ۵�Ӫ�գ�����Ӫҵ�ɱ���������˾��ֱ�Ӳ��ϳɱ�ռ�ȾӸ߲��¡�2019��-2021�꣬���ݰǼ�ֱ�Ӳ��ϳɱ�ռ��Ӫҵ��ɱ�����70%���ϡ������ݰǼ�����Ҫԭ����Ϊë�������ࡢС�������ũ����Ʒ��ԭ���ϼ۸�IJ����Թ�˾��ӯ��Ӱ��ϴ�

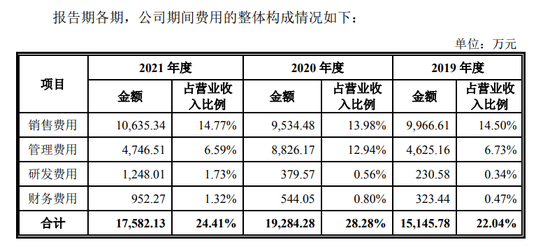

�������⣬���ݰǼ����з������ӳ̶ȴ������Բ������й�����ʾ��2019����2021�깫˾�����۷��÷ֱ�Ϊ9966.61��Ԫ��9634.48��Ԫ��1.07��Ԫ�����з����ý�Ϊ230.58��Ԫ��379.57��Ԫ��1248.01��Ԫ��

�������ݰǼ����ڰǼ���ҵ����ʢ������������±��Ʒ��ҵ��Ȼռ�·磬���δ�ܼӴ��з�Ͷ�룬��ǿ�������ľ�������������������ҵ�������ա�

������Դ�������߱��� ��2ҳ ��һҳ [1] [2] ��������: ���ݰǼ� |