|

����ҵ�����ϴ�“ˮ��”

������̩��������Ӧ���˿�ռ�Ƚϴ������˲ƾ�ӥ��Ԥ����ʾ�������������������ڣ�Ӧ���˿���Ӫ��֮�ȷֱ�Ϊ54%��71%��40%����ֹһ����ĩ����˾Ӧ���˿�Ϊ19.72��Ԫ��

����Ȼ������˾��Ӧ���˿�������߽�Ϊ���������˼��������������ͬ�С�

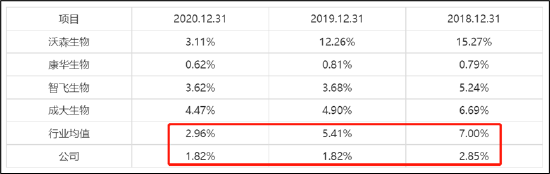

�����ӿ�̩�������廵�˼���������������ֵ��������ͬ��ƽ��ֵ����˾��ɱ����й�˾�����÷���������ϼ����Ӧ���˿����ռ��Ӧ��Ӧ���˿����ı������£�

��Դ������

�������ݹ�˾���棬��˾����Ӧ���˿���ҪΪһ�����ڡ�ֵ��һ����ǣ�һ�����ڵĻ��˼������Ҳ��������ͬ�У���̩����һ�����ڲ���2%��������ɭ�����⣬����ͬ�ж�Ӧ�Ļ��˼��������5%��10%�����䡣�������½�ͼ��

��Դ������

����ֵ��һ����ǣ�2018�꿵̩����һ�껵�˼���Ϊ5%����2019������������ʹ���仵�˼������Խ��Խ�͡�

��������Ӧ���˿�˼������߽�Ϊ��������Ԥ����û�Ҳ����è�塣

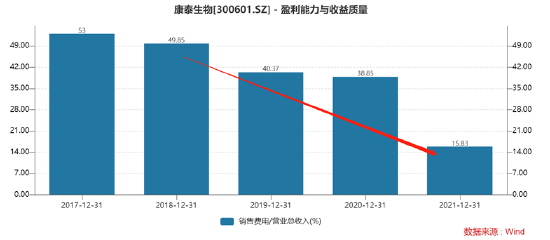

����2017-2021�꣬��˾���۷����ʷֱ�Ϊ53%��49.85%��40.37%��38.85%��15.83%�����Կ�������̩��������۷�����2021��������������40%���ҵ�ƽ��ˮƽ��2021�꣬��̩�������۷��ý�5.78��Ԫ����2020��Ϊ8.78��Ԫ�������½���ԭ��˾�걨���ͳ���ҪΪ�����߹滮���������ƹ��ܵ�����Ӱ���г�Ͷ��������¡�ֵ��һ����ǣ�2021�깫˾�����߹滮��������24.86��Ԫ����������22.61��Ԫ���������������۷�����Ӫ�ձ䶯�������Ա��롣��Ҫָ�����ǣ�����Ԥ�������Ϊ���ݿռ�ϴ���ͨ����ǰȷ�ϻ��ӳ�ȷ�ϣ��γɹ�˾ҵ������“����”��

�������⣬��˾�з������ʱ�������Ҳ�䶯�ϴ�2020���з������ʱ���������Ϊ5.99%����2021�������30.41%��

�����������Ž�����“ˮ��”��������������̩����2021��������ʵˮƽ������Ρ�

�������ȣ�Ӧ�տ�ļ���ˮ�֣���2021���걨����Ϊ�������迵̩����һ�����ڵ�Ӧ���˿��90%�������㣬���˼��ᰴ��5%���ᣬ������������������£���˾������5000��Ԫ���ҡ�

������Σ�Ԥ����òص�ˮ�֣����۷���ͬ����2021������Ϊ���������Է����߹滮����24.86��Ԫ������Ϊ�����������������40%��Ԥ����ã���˾���۷��û���Ҫ�������4��Ԫ��

�����ٴο����з����ܵ�ˮ�֣��з������ʱ���������������������ˮƽ��2021�����Ҫ������з����ó�3��Ԫ��

�����������Ϲ����ۼӣ��������Ҫ������ó���7.5��Ԫ��ռͬ�ھ�����60%���ҡ�ֵ��һ����ǣ�2021�꿵̩���ᄏ����Ϊ12.63��Ԫ���������“ˮ��”��2021�꿵̩����ľ��������ʸ�������

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ��ij� ��2ҳ ��һҳ [1] [2] ��������: ��̩���� |