����������ĸ���ܶ�Ͷ������Ϊ��A�ɵ����ιھ�֮һ����˾�ǹ��ڽ�ĸ�г���ͷ����ҵ��ǿ�������+���ߵ�Ʒ�Ʊ�ʶ��+һ����ʹ��ϰ���γɵĿͻ�����ۺ��γɹ�˾�Ļ��Ǻӡ�������������ĸӪҵ����;��������ٲ�һ�¡�

����2021�꣬������ĸȴ���������ղ�������������ⱳ���빫˾ԭ��������ÿ��������ֱ�ӹ�ϵ�����⣬��Ŀǰ���¹�Ȩ�����ƻ��ļ�������Χ��ҵ�����˵ı��ۺ���������˾���ι�Ȩ�����ļ�������Ҳ����

������˾����Ʒ�ơ������Ȼ��Ǻ�

�������Ǽ��в��ܸ���ԭ���ϳɱ�����

��������һ�ȳ��˽�ĸ�Ĵ����ʡ��������ڵ��ϼ��ڱ���ij���߳��У���ȥ��������ͷ��Ҫ����ʷ���Ȼ���ü�ˮ�кͣ����ڶ����ð�����ĸ���ƽ�ĸΪ����������������ȳ�������˫�㣬�����;������죬��˵������Ʒ�ƾ��м��ߵı�ʶ�ȡ�

������˾�����˱鲼ȫ���Ӫ�����磬ϸ��Ϊ��ҵ�ò�Ʒ�����ò�Ʒ����ҵ�ò�Ʒͨ�������̷�����ֱ���ķ�ʽ�ṩ���û������ò�Ʒ��ͨ�������̷�����ֱ������ͨ����˾��ĸ������ƽ̨�����������ߡ���ҵ��ĸ��ƷB����C��ռ��Լ8��2��B����ռ��50%���ϣ���Ʒ�Դ��װ�決ԭ�ϡ�YE������Ӫ������ֲ��Ӫ��Ϊ����C����ռ��70%���ϣ���Ʒ�Լ�ͥС��װ�決��ĸ���決ԭ��Ϊ����

����ͬʱ���ͻ����ڹ�˾�IJ�Ʒ��һ������ԣ��ر�����ҵ�˵�B�˿ͻ�����ͬ���ҵIJ�ͬ�Ľ�ĸ������決����ϰ����ijһ��ĸ�γɵ�ʳƷ�ӹ���ȣ�Ϊ���ֲ�Ʒ�ȶ��ԺͿڸУ����������ı䡣ǿ�������+���ߵ�Ʒ�Ʊ�ʶ��+һ����ʹ��ϰ���γɵĿͻ�����ۺ��γɿͻ�������ЧӦ���γɹ�˾�ľ������ƻ��Ǻӡ�

������ͬ���˱���Ҫ��ζƷһ������ĸ���ڱ�������Ʒ�������ڲ�Ʒ���ܳɱ��У���ĸ�ijɱ�ռ��Ҳ�ϵ͡��ͻ��Խ�ĸ�ļ۸����У���Ҳ�ǰ�����ĸÿ��1-2��ͻ���һ�μۣ�����δӰ�����������ԭ�����ڶ��ڵ�ԭ���ϼ۸����ǵ��µijɱ���������۲�����ȫ���ǡ�

����������ĸ������һ���ĸ������ҵ��������ҵ�Ѿ�������ƥ���ˡ���������һ�Ҹ�������ĸһģһ������ҵ��

�������ȣ���˾�������ʲ���ҵ������������ʾ6000�ֵĽ�ĸ���ܣ�Ͷ�ʽ���Լ��2�ڣ���������Ϊ2-3�꣬���Ҫʵ��ӯ��ƽ�⣬������Ϊ������Ҳ��Ҫ6-7���ʱ�䣬����ʽ��Ҫ���͡�

����������ĸ�Ĺ̶��ʲ����ڽ����̣�ռ�������ʲ���60%���ͳ��˵��������һ���ʲ��dz��ص���ҵ�����Ұ�����ĸ���ʮ��Ͷ���ڹ̶��ʲ��ϵ��ʽ�Ϊ75��Ԫ����Ҳ��Ϊ�ΰ�����ĸ���ֽ����ܺõ���Ȼ������ԼΪ���ʲ�25%����Ϣ��ծ��ԭ��

�����ٿ��ǵ�������г���ģҲ�����ʱ�һ���Dz���ῴ���������ҵ������2020�꣬ȫ���ĸ��ҵ�IJ�ֵֻ��350�����ң������ڵIJ�ֵҲֻ�а������ң��߱����͵�“����ЧӦ”��

����������ʽ���ݡ�������ĸ������ÿ�궼��10��Ԫ���ʱ���֧��2021�꾻����13.09��Ԫ������һ���½�����ҵ�ܲ����õó��������²ɹ�ԭ�������۵�Ǯ��С��ҵҲ�ò�������

�������ֽ��������Ͽ���2021�갲����ĸ“������Ʒ����������֧�����ֽ�”�ﵽ��84.13��Ԫ����Ȼ�ɹ����۵ķ���ռ��δ����������ӹ���ɣ��ɹ�����֧���Ļ����Ǹÿ�Ŀ������Ҫ���ɲ��֡���˾��1�������ᵽ�����ڹ�����Ʒ����������֧�����ֽ������ͬ������59.71%����Ҫԭ���ǹ�˾��Ҫԭ�����������ڼ����Բɹ����ʣ���˾��ե���Ӵ���ԭ�ϴ������¡�

�������л������⡣��Ϊ��ĸ�������������ˮ��2019�꣬������ĸ�Ļ������з���Ϊ4.6�ڣ�2018������з���Ϊ3.8�ڣ��������˽�ĸ�����ɱ���10%�����Կ϶������ҶԻ��������Ȼ��һ����ǿ������ĸ��˾�ڻ��������֧������Ҳ���һ�����ӡ�

����������ʲ�������Ҫ���ڽ�����ݣ�������Խṹ�Թ�ʣ��Ͷ�ʻر�������4�����ϣ��������������۳ɱ�Ӱ�죬��ĸ��ҵ����������ĸ��ͷ���й�ģ����+�ʽ�����+�������ƣ���ҵǿ�ߺ�ǿ�������г����ն���¢�ϸ�֡�

��������ҵ��������

������Ӫ�����ٺ;��������ٲ�һ��

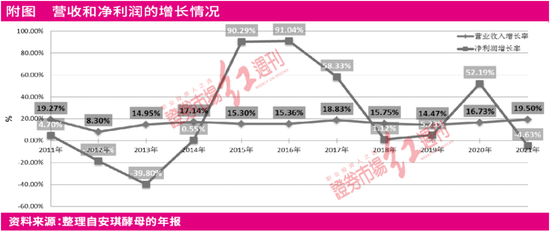

��������������ĸ��Ӫҵ����;������֣���˾Ӫҵ������������Ƚ���������������ٳ��ּ��˵ı仯��

������ְ�����ĸ��ҵ���֣��ڽ�ĸ����ӹ���Ʒҵ�����Dz�Ʒҵ��װ���Ʒҵ������Ʒ������ҵ���У���������ҵ������ҵ��������ʶ�����ȶ���������ҵ2021��ë����Ϊ-2.99%���ǿ��𣬶�������ҵ��������

������϶����걨���¿��Կ�����Щ��Ϣ��2015�ꡢ2016�ꡢ2017���2020��պ�������ҵ���ת����ݣ���������Щ��ݣ�������ĸ�ľ��������ٱ����˸�����������2014���2019���Ǽ����У�����ҵ����ǿ���ġ�

����2021�갲����ĸ������ҵӪҵ����10.51��Ԫ��Ӫ��ռ��9.85%��ë������2.99%��˵��ҵ���ǿ���ġ���2021�깫˾Ӫҵ�ɱ��䶯ԭ��˵����������ͬ������31.56%����Ҫԭ���Ǵ�����Ʒԭ���ϡ����ۼ۸�������

�����Ľ��۾�����������ҵ���������°�����ĸ��Ӫҵ�������ٺ��������ٲ�һ�¡��Ǽ۵ľ�������������ҵ���������������������ҵ�ڰ�����ĸ��ҵ��ռ�����������¾������������

����������˾2013���������ҵ������Ӫ�պ�ë���ʣ�9������5�����ڿ�����Ȼ����ҵ��������ģ��������ռ��˾������ı���ҲԽ��Խ�ߣ���������ҵ��Ǯ�����͵���Ǯߺ�ȡ���ô��������ĸΪʲôҪ�������أ�

��������ҵ�ǰ�����ĸ��������ҵ��Ȼ������Ӧ������ʳ��ҵ���決��ҵ�������ҵ�ȵȡ��ӽ�ĸ�������ɱ����ɿ�������������Ҫ�ijɱ���Դ��

�������۵���;�������ڽ�ĸ������������������ƺ����ϡ��Զ�������˾ά������ҵ��ԭ����Ϊ�˻�ȡ���ȶ���ԭ�����۵Ĺ�Ӧ������漰��������ĸ��ҵ�ĺ������⣬��ĸ������ȷ���ģ����ڹ���ռ��60%���г��ݶ����Ҫԭ�����۵Ĺ�Ӧ���ޡ���������δ������������Ҫ���أ���������ԭ�����۵Ĺ�Ӧ����δ���IJ��ܣ����ܹ�˾������һֱ�������о�ˮ�����������������ĸ����Ŀǰ��Ȼ����ʵ�����۵����������ĸ��

�������ղ�����������

�������ڲ����ù�˾2023���ӯ��

����2021�꣬���ۼ۸���ǣ����¹�˾���ղ��������ñ������ڣ���˾Ӫ��Ϊ106.75�ڣ�����19.5%���״�ͻ���˰��ڴ�أ�Ȼ������ĸ������ȴֻ��13.09�ڣ��½���4.59%���۷ǹ�ĸ������ֻ10.6�ڣ���13.14%��

����������ĸ��2021�����۵IJɹ����۽ӽ�1300Ԫ/�֣�ͬ2020����ȣ��������40%�������ë����ֻ��27.33%���������ڹ�˾��2013��-2015���ë���ʣ�Ϊ���10�������µ͡���˾�߲�ҲԤ�ƣ�δ����������۵Ķּۿ��ܻ�ά����1200Ԫ-1500Ԫ֮�䣬�����Ͷ���ߵ��Ĺ�˾�᳤�ڴ����������ղ�������״̬��

������2021��4���ȣ���˾��ʼ�˶�����ۣ�������۷���Ϊ20%����������ԭ�����е�ռ�Ȳ���50%����һ����۲�δ��ӳ�ڹ�˾��Ӫ���У�ԭ�������ڹ�˾����ۣ��������ն�����Ҫʱ��ģ��ڹ�˾���ǰ��������һ�����ǰ������

��2ҳ [1] [2] ��һҳ

��������: ������ĸ