�������գ���ï���ŷ�����һ����ҵ�����Ļ��Ϣ�Ĺ��棬�ֱ���¶���¹ط������������������⣺���ۺ����ʡ�

�������۷��棬����ǰ5���£���ï���ź�Լ���۶�ԼΪ342.6��Ԫ��ͬ�ȴ���»�72%����������ϰ����ǿ����Լ50%�Ľ�����ƽ�����ۼ۸�Ϊÿƽ��16200Ԫ��ͬ���»�7.5%����������ѳ���ʵ��

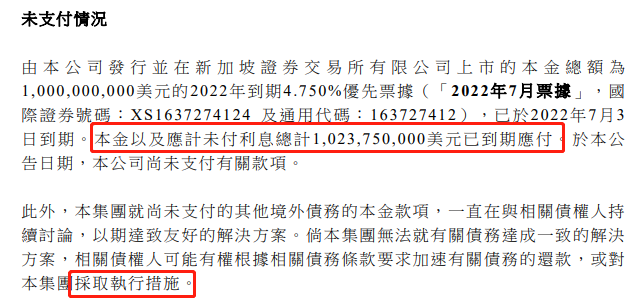

�������ʷ��棬��ï����δ�ܳ���7��3�յ��ڵģ���ϢԼΪ10.24����Ԫ������Ʊ�ݣ��ѹ���ʵ��ΥԼ����˾�ڹ�����Ҳ��ȷ��ʾ�����ų�ծȨ�˲�ȡǿ��ִ�д�ʩ��

��������Դ����ï���Ź��棩

����ʵ���ϣ���ï���ŵ�ծ��������ȥ��ף��Ϻ��������۵�½����93�������̣�ʵ����������ï���£����Ѻ����ǩ������������˾��ծ˫ɱ���Դ˿�ʼ����������“����”�ڡ�����ǰ��ï���������к�ծȯչ�ڷ��涼�����Ͷ���˵�ͬ�⣬���˴�����˫��Э�������ʵ��ΥԼ��

��������ȥ��������������ծȯͶ������˵����ï���Ų������ϰ�����ô“����”�ˣ�

�������۲��� Ψ������

����������ȫ������ï���Ųż��������̳��˵��2019���ж��⣬����������ж�ȡ����ծȨ��“���ж��ٿ����ʲ�”�����ʣ���ï���ŵ��Ծȣ�Ҳ����ȥ��12��17�յ�һ�����Ŀ�깫˾��Ȩ���濪ʼ�ġ�

����12��17�գ���ï��������GAL���������ҳ��۰�����ҫ��չ����˾���ڵ�3�ҹ�˾��Ȩ������20.86�ڸ�Ԫ��ͬʱ���ȷ�Ͽ���7.7�ڸ�Ԫ��

�����ܼ�20.86�ڸ۱ҵĽ��ף���ȷ�ϸߴ�7.7�ڸ۱ҵĿ���“�������⽻”����һ��ʼ����ï�ʹ����൱���Ƶ�һ����

�����漴�ڽ���1�£���ï����ƣ����Ѿ�������DZ����Ҿͳ���������ҵ������̸�����ڽ���˾ծ��ѹ����

����1��21�գ���ï��10.6��Ԫ�ܼ۳����Ϻ�����̲������һ��Ŀ��˾�Ĺ�Ȩ������Ŀ��δ���п������Ҵ�����̲ï�ô�Ƶ궫��ĺ�����������ȷ����2.7��Ԫ���档����Ŀ���̷�Ϊ�Ϻ����£������Ϻ����������¹���

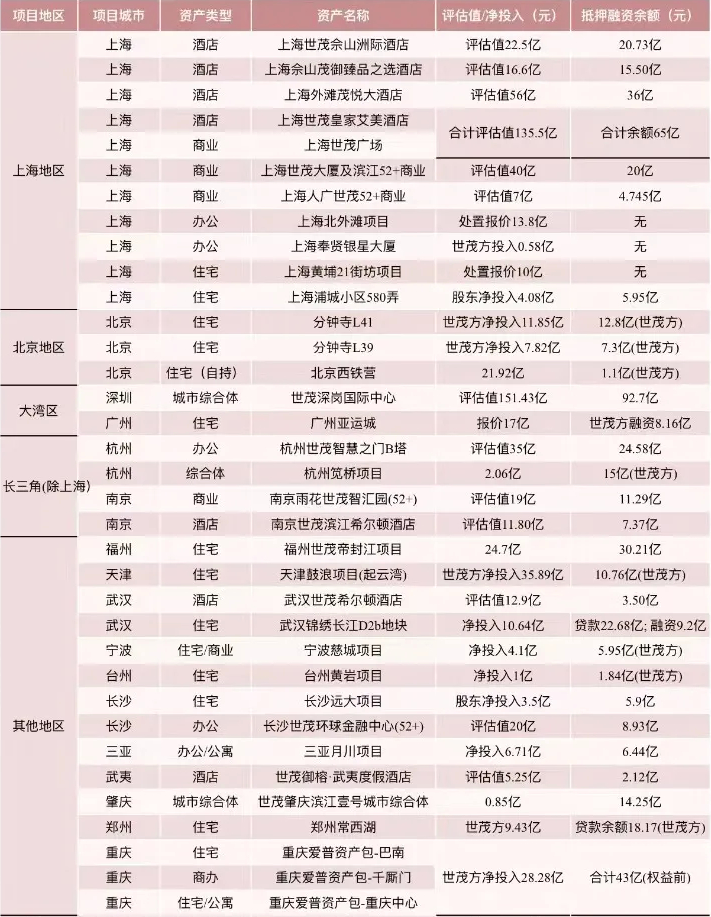

�������⣬�г��Ϳ�ʼ����һ����ï���ż���������˾Ҳ����ȫ��35���ص���Ŀ�����ƽ��PPT����Щ��Ŀ�ϼƱ���Լ741��Ԫ������Ѻ���ʺ���Ŀ�������531��Ԫ����ï���ſɻؿ�Լ210��Ԫ��

��������Դ�����磩

����������1��24�գ���ï���ż����������棬��18.46�ڳ��۹������˳���Ŀ26.67%��Ȩ�����̷�Ϊ��Ŀ�����������к��ز���

����1��28�գ���ï���������Ϻ��ز������Ϻ���ï����̲������������˾���ܼ�Ϊ45��Ԫ�����ù�˾����Ҫ�ʲ������Ϻ���̲ï�ô�Ƶꡣ

����2��3�գ���ï���Ŷ��¾���ϯ����ï�ƻ������ؽ��ڳǵ�һ����¥���ۼ�3.4��Ӣ����Լ��29.3������ҡ�

����3�£���ï���Ϻ�λ����õ�סլ�ؿ�21�ַ���Ŀ---�Ϻ�������ҵ����˾45%ת�ø����Ϻ����ʵҵ��ͬʱ������ï��21�ַ��Ե���ï52+��Ҳ���۸���һ�ҹ���

����ֵ��һ����ǣ������Ϻ���̲ï�ô�Ƶꡢ����21�ַ����������˳���Ŀ����ï52+��ҵ�Ⱥ���������Ŀ����λ�������ƽ�����У������൱�̶�����֤�����PPT����ʵ�ԡ�

������������4����������ʹ���۳���������ïҲû�й�����س����ʲ��Ĺ��档�෴��ծ��չ�ڵ���Ϣ���������ֱ�����ڵ�ΥԼ��

���������������ï�������ʲ����У���ǰ�������Ϻ����������ֵ��ʲ��Ѿ�����ȥ�ˣ�ʣ���ʲ����۲���˳�������۸�û��̸��������������Ŀǰ��ï�Ѿ����۵��ʲ����ؿ����ޣ��۳�ծ������ʽ���١�

�������չ�ں���ӭΥԼ ծȨ�˻��ж�������

�����������ʻؿ��;��ͨ�������������ۺ����ʡ�

�������ڽ������ï������˵��������·�ƺ�����̫�ܸ���������������dz����ֶ�Ҫ�������ã������ʲ�����ծ��һ��������ͣ������ծ��չ�ں�ΥԼ�ͳ�Ϊ��������Ȼ�ˡ�

����3��3�գ��Ϻ�Ʊ����������һ��������������ï������ȫ����15��24����˾������Ʊ�������ڡ�7��6�����¹��������������У���ïϵ��Ȼ��16�����ڹ�˾��

����3��4�գ��������з����й���ï����������Ŀ�ĵ������ʱ��Ϣ��¶���棬���������в�Ʒ����“�۲���”���ò�Ʒ���ڽ���7����Ѯ���ڣ�Ŀǰ������ǰ�������ֹۡ�

����4��22�գ���ï���������ӹ�˾��ï�ɷݵ�һ�ʹ�ģΪ5��Ԫ��2022��4��24�յ��ڵ�������“20����ïPPN002”˽ļծ���ɹ�չ�ڡ�

����5�·ݣ���ï���ŵ�һ��4.75��Ԫ�Ĺ�˾ծȯ“19��ïG3”��Ҳ����չ��һ�ꡣ

����6��14�գ��Ͻ���˽ļծƽ̨���棬��ï���ŵ�����“���Ž�Ͷ-������Ӧ�����ڵ�1���ʲ�֧��ר��ƻ�”�������չ�ڼƻ���ó�����ͶƱͨ����

�������⣬��Ϥ��ï���Ż����ɻ������ǣͷ���������Ŵ��û�г�����ͬʱΥԼ��չ��һЩ���в�Ʒ������ǰ���������м��������еȡ�

������ï����7�µij�ծѹ���Բ�С�������������в�Ʒ�⣬7��7������һ�ʱ�����9.5��Ԫ��“20 ��ï G2”ծȯ���ڣ���ïҲ�ƻ�����ծȯ������չ��2�ꡣ

�������ڶ��չ�ں�ծȨ�˵������ƺ����ޣ�

����7��3�գ���ïδ�ܳ������ڵı�ϢԼΪ10.24����Ԫ������Ʊ�ݣ���ծȨ��Ҳû��������չ�����ˣ��ѹ���ʵ��ΥԼ��

�����ʲ������ٶȻ�����ծ��½�����ڡ����ΥԼ������һֱ����Ծȵ���ï������˵��������һ�Ŷ���ŵ���ƣ���ï�ĺ���չ�ڻ���������̸��

������Ԫ�����㲼�ֵ�˫�н�

������ï���ز�1989����뷿�ز���ҵ��1999������ï���������Ϻ��״�“����ģʽ”����������ε��Ϻ�סլ��Ŀ���۽��ͷ�������ȵ��2003�꣬��ï���븣�ݣ�������������Ͽ�����������������Ϊ������ʵ����ϵ����

������ϵ�����и��ص㣬�������ٶȿ죬����ƫ�øߣ����縣�ɡ�̩�̡����١����š��³ǵȣ���ïҲ����ϵ����Ĵ�����

������סլ������վ�ȽŸ�֮�ʣ�2003�꣬��ï�ͽ����м����������Ϻ���ï�㳡Ͷ����Ӫ����־����ïҵ����չ����ҵ�ز������꿪ʼ���ԾƵ꣬��Ϊ���翪ʼ��Ԫ���ķ����Ӹ�����ʼ����ȫ���г�����2007�꣬��ï�ͽ�סլ����ҵ���Ƶ�ȷ��Ϊ��˾�����������������ڷ������DZȽ���ġ����⣬2009����ï�Ƶ꼰�ȼٴ������ȫ�渺����ï���¾Ƶ�ҵ��ľ�Ӫ��

��2ҳ [1] [2] ��һҳ

��������: �����