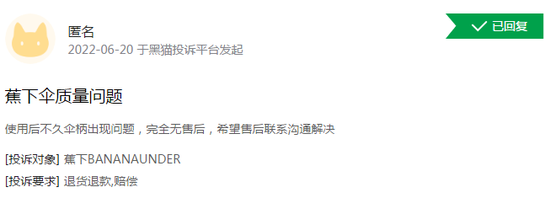

����������������������Ļ��⣬��֮������е��ƶ���¶Ӫ����“��Ȧ”����Ϊ��������ҵ���·�ڡ�

�����ڻ���¶Ӫ�ȳ��£�һ�ҿ�����ɹɡ��ҵĽ��¿ع�����˾�����¼��“���¿ع�”��4��8���ڸ۽����ݽ��й��飬�����“�й����л����һ��”��

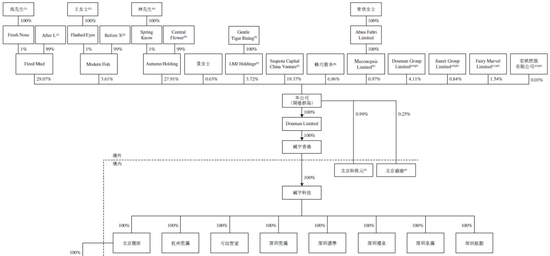

�������й������������¿عɴ�ʼ��2013�꣬���й����ȵ����ʳ��л���Ʒ�ƣ�ͬʱҲ���й���һ���ɹ����Ʒ�ƣ����������г��ݶ�ﵽ12.9%���������۶�Զ���ڶ���Ʒ��5��������IPOǰ�����¿ع�ʵ���������������Ե���ż��Ůʿ�ͻ�Ůʿͨ�����ԵĿع�����������˹�ͬ���й�˾64.94%�Ĺɷݡ�

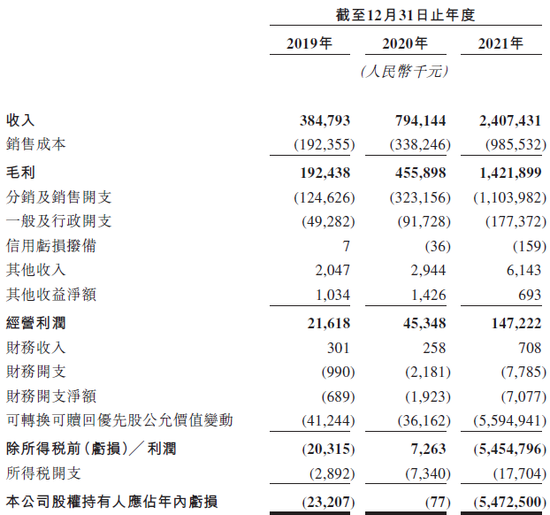

�������ܣ����¿ع��ڷ�ɹ�����������Ѿ�������ҵ��һ��������Ȼ���ӹ�˾ҵ����������ľ��ء����й�����ʾ����˾Ӫ�����������������2019���3.85��Ԫ��2021���24.1��Ԫ����������ȴ����3�����2019����2021��ֱ���2320.7��Ԫ��7.7��Ԫ��54.73��Ԫ��

������ʱ�����������о����֣���ҹ�˾��ҵ�����������⣬���������з���Ӫ������Ӫ��ֽ���Ϊ�����ʲ���ծ�ʿ���������������⡣

�����Դˣ�ʱ������6��16�ո����¿عɷ�ȥ�˲ɷú���

����ͬʱ��ʱ������6��22���µ罶�¿عɣ������ɷ���ͼ���Է���ʾ����ѯ�ʼ�����лظ������������岢δ�յ��ٷ��Բɷ�����Ļ�Ӧ��

����ҵ�������������۳ɱ��������

�������й�����ʾ�����¿ع���Ӫ���л����Ʒ��������װ��ɡ�ߡ�ñ�Ӽ��������κͲ�Ʒ�����ǣ���˾ҵ����������2019����2021�깫˾������ֱ�Ϊ-2320.7��Ԫ��-7.7��Ԫ��-54.73��Ԫ��

�����Դˣ����¿ع����й�������ʾ��ҵ��������Ҫ�����ڰ��չ��ʲ���������ھ�Ӫ����Ļ����϶��ȥ�˹ɷ�֧��н����á���ת����������ȹɹ��ʼ�ֵ�䶯�ȣ������շǹ��ʲ�������������ӦΪ1968��Ԫ��3941.2��Ԫ��1.36��Ԫ��

����ͬʱ�����¿عɵ����۳ɱ�Ҳ������ӣ�2021�����۳ɱ��ﵽ9.86��Ԫ����2020���3.38��Ԫ������ӽ��������Դˣ���˾��ʾ�������۳ɱ���ҪΪ�����ɱ��������Լ�����̹�������Ʒ��Ʒ����ɱ���

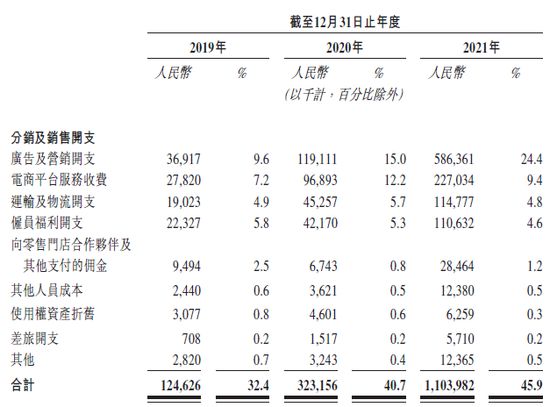

�������з���Ӫ�����з���֧������������ۿ�֧һ��

�������⣬���������ۿ�֧�ǽ��¿ع�����һ�Ӫ֧������Ҫ������漰Ӫ����֧������ƽ̨����ѡ����估������֧�ȡ�2019����2021�깫˾���������ۿ�֧�ֱ�Ϊ1.25��Ԫ��3.23�� Ԫ��11.04��Ԫ���ֱ�ռ�������32.4%��40.7%��45.9%�����й�漰Ӫ����֧����Ѹ�ͣ���3691.7��Ԫ������5.86��Ԫ��ռ������ȴ�9.6%����24.4%��

�������֮�£���˾���з���֧Զ�������������ۿ�֧��2019����2021�깫˾�з���֧�ֱ�Ϊ1990��Ԫ��3590��Ԫ��7160��Ԫ���Ѳ�����������ۿ�֧��һ�ɡ�ͬʱ������2021����ĩ����˾�����з���Ա197�ˣ���ͬ�ڵ�������Ӫ����Ա�ﵽ826�ˣ�ռ�ȸߴ�58.6%��

����ί��ӹ�������

�������й�����¶�����¿عɲ�Ʒ��Ҫ����OEMģʽ�������������Ҫ��Լ�����̱��ֳ���ҵ���ϵ����Ч������װ��ɡ�ߡ�ñ�ӡ��������μ�Ь�ĵȸ����Ʒ��

������Ȼ��ί��ӹ����˾ȷ�������г�����Ĺ�Ӧ����������ʽ�������ı˾���Ʒ�ع�����ȱʧ�����׳��ֲ�Ʒ������������⡣���ܣ����¿ع�Ҳ���й�����ǿ���ƣ���“�ƶ���Ʒ�����������������”����“��ָ����Լ������ʹ�õ�ԭ����”��

�������ǽ��¿عɲ�Ʒ����������Ȼ���ڡ����������ڵ�����Ͷ��ƽ̨�������èͶ�ߡ���èͶ�߷����ƣ�����������ɡ���ڵ�ɫ��ɡ��Ӱ��ʹ�á�ɡ���ʶ��ѵ������

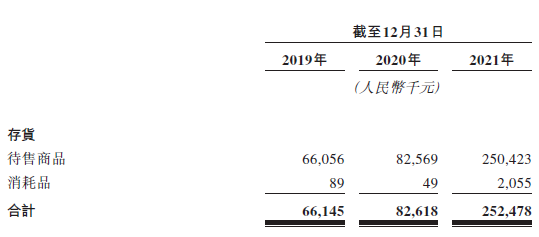

����������������������

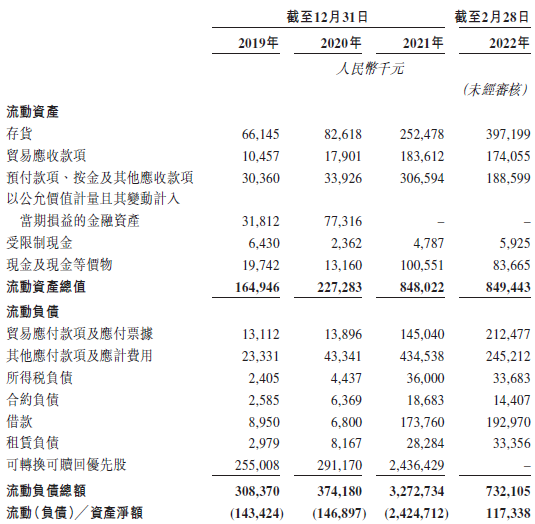

�������й�����ʾ�����¿عɴ������������2019����2021����ĩ����ֱ�Ϊ6614.5��Ԫ��8261.8��Ԫ��2.52��Ԫ�����д�����Ʒռ�ݾ��֡�

��������2022��2��28�գ����¿ع���ĩ�����������3.97��Ԫ���Դˣ���˾��ʾ�����������Ч���������������������̼���Ӧ��Э������������������ܻ����ٸ��ߵĴ�����۷��ա�

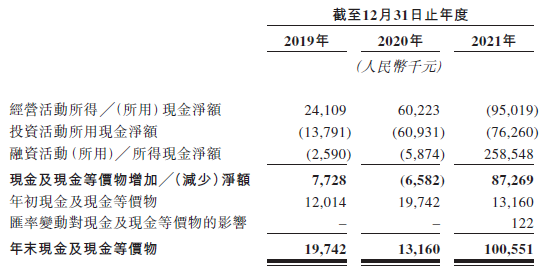

������Ӫ��ֽ�������ת��

����������˵�����Ź�˾ҵ��������������˾�ľ�Ӫ��ֽ���Ӧ�ý�Ϊ��ԣ�����й�����ʾ�����¿ع�2021��ľ�Ӫ��ֽ���Ϊ-9501.9��Ԫ��

�����Դˣ����¿ع����й����б�ʾ����Ӫ��ֽ������־�������Ҫ�����ڳ�����˰ǰ����54.55��Ԫ���ѽ�����˰540��Ԫ��ͬʱ����˾ǿ������δ����Ӫ��ֽ�����������������˾����û���㹻����Ӫ�ʽ���������˾��Ӫ�ɱ����Ӷ���������Ӱ�칫˾ҵ����

�����ʲ���ծ�ʿ������������ڳ�ծѹ����

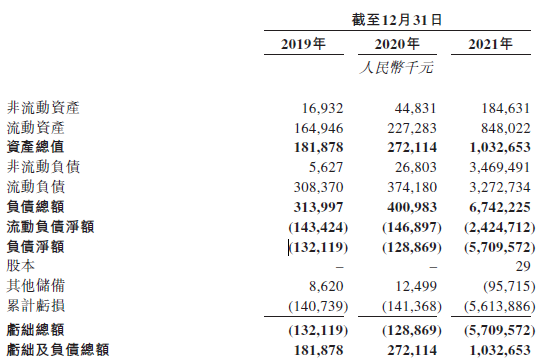

�������й������������¿ع�2019����ĩ��2020����ĩ��2021����ĩ�����ʲ��ֱ�Ϊ1.82��Ԫ��2.72��Ԫ��10.33��Ԫ���ܸ�ծ�ֱ�Ϊ3.14��Ԫ��4.01��Ԫ��67.42��Ԫ���Դ˼�����ʲ���ծ����172.53%����������652.66%��

�����й�����ʾ����˾�ܸ�ծ�Ĵ��������2021�꽫57.89��Ԫ�Ŀ�ת����������ȹɼ��븺ծ������24.36��Ԫ����������ծ��33.53��Ԫ�����������ծ��

������ˣ�����ת����������ȹ���ĸ�ծΪ9.53��Ԫ�����Դ˼�����ʲ���ծ����Ȼ�ߴ�92.56%�����г���ת����������ȹ����������ծΪ8.37��Ԫ���Դ˼����������ծ�ʴﵽ87.83%���Դ˼������������Ϊ1.01���Դ˼�����ٶȱ���Ϊ0.71������˾2021����ĩ���ֽ��ֽ�ȼ����Ϊ1.01��Ԫ����˾���ڳ�ծѹ����

��Դ��ʱ���ܱ� ʱ������ ����

��������: ����