|

������2021��ƴ������������������������ٴ����ʱ��г���������6��1�գ������ع�����˾���³�“��������”����۹ɵݽ���IPO���롣

������������������2016�꣬��Ϊһ�������쳵����������2018��9�����SUV����EX5��������������Ŀǰ�Ѿ��Ƴ���EX5��EX6��W6��E5��4��͡�����2022��4�µף������������ۼ�����Ϊ98000����

������������

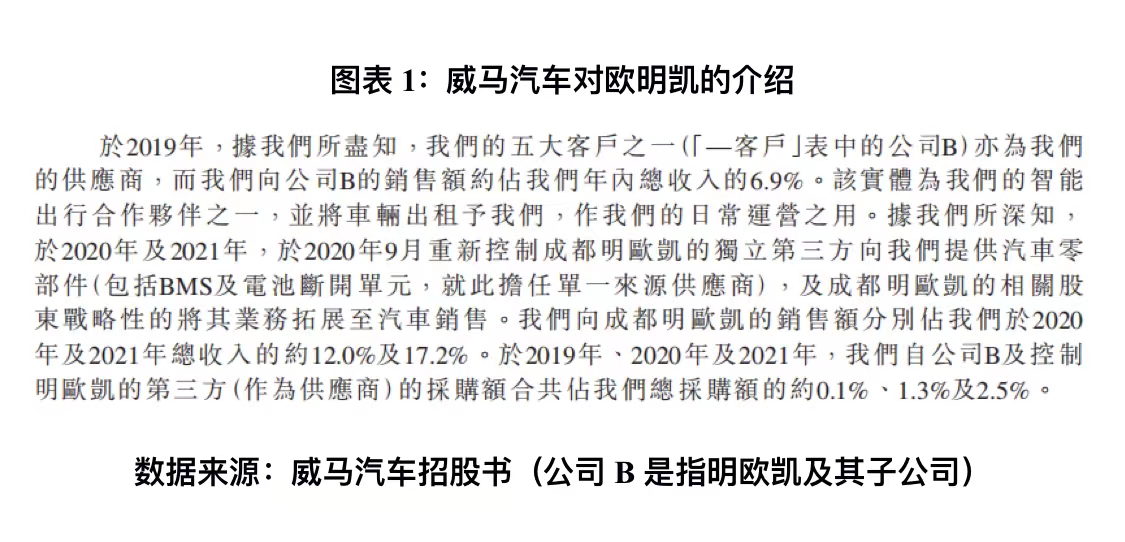

��������������ɶ���ŷ������Դ�Ƽ�����˾���³�“��ŷ��”���Ĺ�ϵ���۸��ӣ��������ڣ���ŷ��ͬʱ��Ϊ���������Ĺ�Ӧ�̡��ͻ��������������ڽ�����������ŷ�����ֽ������������������Ӫ�������������롣���⣬��ŷ����Ϊ��������һ�����¿��Ƶ���ҵ��2020��9�º�ö��²Ž���Ȩת�ø���������

�������ò���Ļ���“����”�ظ�“��������”����Ȩ����2019�꣬���������������������ļ��ӹ�˾�������ϣ��ظ�Է��ֺ���ҵ���ܣ��������ﵽ��21��Ԫ�����⣬����������ӵ���������������е�27��ע��ר��������ר�����������Ȩ�����������ļ��������Ժ��з����������˲������ɡ������������ھ�������⳥����������֮·����谭��

���������ġ�

����һ���۳���������أ�������������

����2020��10����2021��1�£�����������Ϊ��������Ӧ�ĵ�о�����������⣬��1282��EX5ʵʩ�ٻط���������������Դ������ҵ�����ڽϴ��ģ���ٻ��¼����������¼���Ҳǣ���������������BMS��Ӧ�̡�

�������й����У������������Ǵӵ�һ��Դ�Ĺ�Ӧ�̲ɹ�BMS����ضϿ���Ԫ�������Ӧ�̱�����ŷ����ͬʱҲ����ŷ����ǰ���ͻ�֮һ������֮����ҹ�˾һ����������������ӦBMSϵͳ������һ�����ְ�����������������������һ����ҵͬʱ��Ϊ�ͻ���Ӧ�̣����ܻ����������������⡣

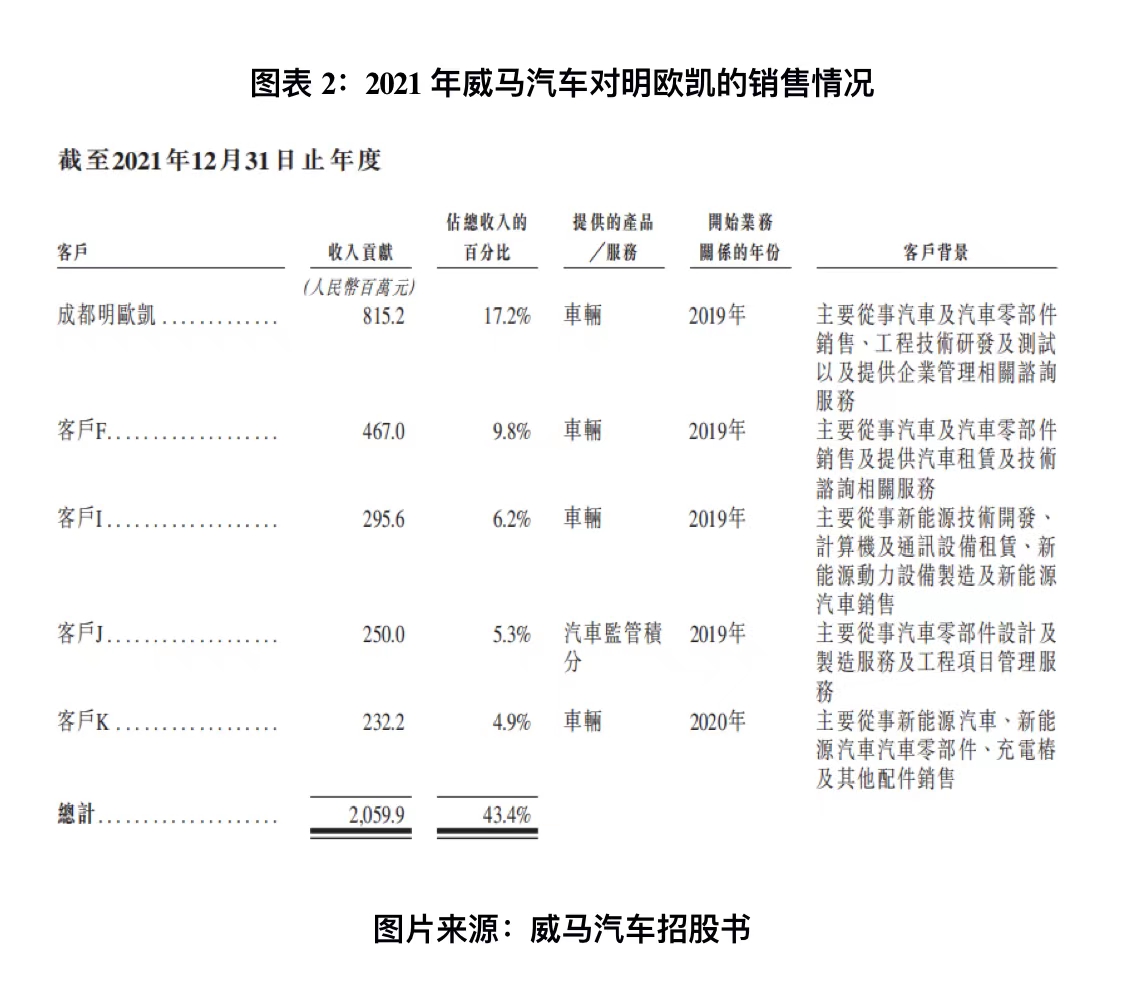

����2019�ꡢ2020�ꡢ2021��������������ŷ�����۵Ľ��ֱ�Ϊ1.21��Ԫ��3.2��Ԫ��8.15��Ԫ�����������ǵ�̬�ơ�����2020�ꡢ2021�꣬��ŷ����������������һ��ͻ���2021����ŷ�������۶��ռ�����������������17.2%��

����������ģʽ�ϣ�����������“εС��”��ͬ������õ��Ǿ���ģʽ������ģʽ�ĺô��ǣ������̴��������������ó����ʽ������ѹ��ȫ�����ɾ����̳е����������ǣ���ҵ���������ն���������������̵IJɹ���������������������Ҫ��Ҳ�����������������۶�Ĵ�������Ϊ��һ��ͻ�����ŷ��������Ҫ�̶Ȳ��Զ�����

����ֵ��ע����ǣ���2020��9����ǰ����ŷ��Ϊ��������һ�����¿��Ƶ���ҵ����ŷ�������������Ĺ�����˾��2020��9�£���ŷ���Ĺ�Ȩ���۸�һ��������������

������������������ŷ���Ĺ�ϵ����ֹ��ô���й�����ʾ��“��ʵ��Ϊ���ǵ����ܳ��к������֮һ�������������������ǣ������ǵ��ճ���Ӫ֮�á�”

������ŷ������Ϊ���������ṩBMSϵͳ���������������ɹ�������֮����ŷ���ֽ����������ֳ���������������Ƿ��������Ϊ�������۵����������ֻص��Լ����ϣ���˹���IJ�����IJ���������������

��������֮�⣬���������������滹����һЩ���˲���ĵط���2019��2021�꣬�������������������������ṩ�ķ�����������ֱ�ﵽ��3.48��Ԫ��7.75��Ԫ��16.21��Ԫ���ֱ�ռ��Ӫҵ�����19.75%��28.95%��34.18%������ռӪ�յı��ز���������2021���ѳ�3�ɣ������Ƿ���ڸ������̹�����Ȼ�����Բ�����ʽ���������̵�������Ƿ������������룿

�������������ڲ���“�����ϵ”Ҳֵ�����ڡ��ݡ�����latepost��������2020�꿪ʼ������������λ�ڲ��߹�Ͷ�ʿع��˶�Ҿ����̣���Ϊ��������“��ͻ�”������ͻ��ܻ�ñȾ����̸��͵IJɹ��ۣ��˺�“��ͻ�”�����������־����̣��Ӷ�ȡ��ۣ����ڲ�������������͵Ĺ�ϵ�� ��2ҳ [1] [2] ��һҳ ��������: �������� |