|

�������ź�����

������ʵ�ϣ���ֹ��16.8%����Ȩ��������飬��2018��������������“Ƶ��”�ܵ���ܲ��Ź�ע���������������Ѷ���յ���ܺ�����ʾ���ȣ����漰���ݰ�����2019�꣬δ��ʱ��������¶�볯���εȹ������ף�2019��������δ��ʱ��������δ���峥�����������ϿƼ�����˾���������16�ʽ��ϼ�Լ5.01��Ԫ�����δ��ʱ�����ӹ�˾��ɽ�л�����ҵ����˾��2021��12�¡�2022��1�±���Ժ����ʧ�ű�ִ����������δ��ʱ��¶2019��7�������ͬ���ף��������г�̩��������ѯ����˾���Ϸ�ͥ��δ��ʱ��¶��ɶ�����Ů���ƿ���2018��8����2020��4���ڼ��Ʊ��Ѻ����ȡ�����Щ���Ϲ���Ϊ����¶�ź���ʾ����˾�ֽ�����Ϊ���š�

��������������ʾ����������2009�����н��ף�Ŀǰ�γ���̬��������ѭ������ҵ�������顣��̬ҵ����Ҫ����ˮ�����ۺ������������ֺ�ȫ�����εȣ�����ҵ����Ҫ�ǹ�ҵΣ�ϴ��ã�ѭ������ҵ����ҪΪ��ҵ������ѭ�����á�

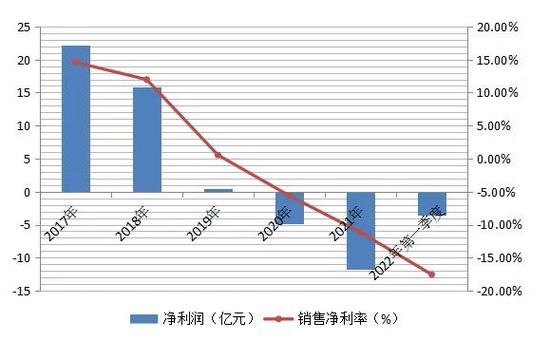

����������ʾ��2018����������˾ҵ���������������ƣ������������꾻����2018����2021�꣬������¼��Ӫ��132.93��Ԫ��81.33��Ԫ��87.26��Ԫ��104.87��Ԫ��ͬ������-12.69%��-38.82%��7.28%��20.18%����������Ϊ15.91��Ԫ��0.44��Ԫ��-4.89��Ԫ��-11.70��Ԫ��ͬ�Ƚ���28.35%��97.23%����12����1.39����

������2022���һ���ȣ��ù�˾¼��Ӫ��20.53��Ԫ������3.60��Ԫ�����Դ˹������ӯ�������ȫ�깫˾�������14.4��Ԫ����������ٴ�����

�����ֲ�˾�������Ͷ��ʱ�����о�Աע���2018����2021�꣬�����ֵ��ʲ���ֵ�����ü�ֵ��ʧ�ϼ�δ����4��Ԫ���ҳ����������ֱ�Ϊ4.38��Ԫ��4.69��Ԫ��8.41��Ԫ��9.72��Ԫ����2022���һ���ȣ������ֵ��ʧ�Խ�1��Ԫ��

�����������ĸ������ȣ��仵����ʧΪ2.95��Ԫ��3.12��Ԫ��6.87��Ԫ��7.13��Ԫ���ֱ�ռ������ȼ�ֵ��ʧ�ܶ��67.20%��66.61%��81.72%��73.39%���ɴ˿ɼ����˿����ջء����¼�ֵ��ʧ�Թ�˾����ѹ�ϴ����빫˾����ǰ�����ƽ�PPP��Ŀ��������Ų���ϵ��

�����ؿ�������ڣ�

����2015�꣬�ҹ������ƹ�PPPģʽ���л���������PPP���ߺ����������ֿ�ʼ���ʡ�еط�����ǩ��PPP��ĿЭ�顣�����걨��2016�ꡢ2017�꣬�������б�PPP��Ŀ�ܽ��380.10��Ԫ��715.71��Ԫ��2018�꣬�ù�˾PPP��Ŀ�õ�����Ż������б����Դ�408.05��Ԫ��

������ʵ�ϣ�PPP��Ŀ���ڳ�������һ������Լ���ա�

����������������˾��Ϊ����ʱ�����������ͬ������Ŀ��˾��SPV������ͨ����Ŀ��˾��PPP��Ŀ����Ͷ�ʡ����ʼ���Ӫ����PPP��Ŀ�У���˾����SPV��Ŀ�����ˣ�Ҳ��ʩ��������Ŀʵʩ�����ʽ�20%—30%��Դ���ʱ���70%—80%��Դ�ڽ��ڻ������ʡ�����ع��̽���ҵ��ͳEPCģʽ�����ʩ��һ�廯����Ӫ��Ҳ��Ҫ��˾�ȵ��ʡ����տ����ģʽ������ݹ��̵Ĺ������������ս���ȷ��Ӧ���˿�տ�ģʽ�ֱ�Ϊ7—2—1�������������깤��70%�����ս�����20%������1��2�����10%����6—2—2��ͬ�ϣ���5—3—2��ͬ�ϣ���Ҳ����˵��PPP��Ŀ�б�Խ�ࡢҵ������Խ�죬��˾���ʽ�����Խ�������γɴ���Ӧ�տ

������Wind������ʾ��2017����2019�꣬��������ĩӦ���˿���74.71��Ԫ����96.50��Ԫ������2017������С��Ӫ�գ������������������Ϊ���γɽϴ�“����”������2020�ꡢ2021�꣬����ĩӦ�տ��併��85.40��Ԫ��69.87��Ԫ����ռ���ʲ������Գ�һ�ɣ��ֱ�Ϊ18.82%��15.44%������2019����������˾�ʲ���ծ��δ�ܵ���70%������ֽ���ʸ��ǽ���0.05—0.07��

�������⣬2021��ȣ��ù�˾�깤��Ŀ��PPPҵ��ģʽ5����EPCҵ��ģʽ17����δ�깤��Ŀǰ��202��������258������Ŀ���Ϊ526.93��Ԫ��255.49��Ԫ��δ�깤���ֽ��Ϊ235.23��Ԫ��58.17��Ԫ��PPPҵ��ģʽδ�깤������ռ���Խ϶ࡣ��ǰ��˾ҵ�����Ŵ����ؿ���գ����Խ����ڡ�

���������ֽ��������������۾������������Ԫ��%��

��Դ��Ͷ��ʱ�� �о�Ա ������ ��2ҳ ��һҳ [1] [2] ��������: ������ |