ЁЁЁЁЗЧГЃВЛавдЫЕФЪЧЃЌЙ§ШЅвЛФъБЉРзЕФжївЊЭЗВПЗПЦѓЃЌТэПЩВЈТоЪЧвЛИіУЛгаТфЯТЁЃКуДѓЁЂШкДДЁЂбєЙтГЧЁЂЪРУЏЁЂРЖЙтЁЂИЛСІЁЂЛЊЯФавИЃЃЌетаЉЕиВњПЭЛЇИпБШР§ЛЕеЫЭЯРлЁЃ

зЪСЯРДдДЃКТэПЩВЈТоеаЙЩЪщ

ЁЁЁЁжкЫљжмжЊЃЌКуДѓИпИшУЭНјЕФМИФъКмЩйжЇИЖЯжН№ЃЌЖјЪЧДѓСПЪЙгУЩЬЦБЃЌВЛЩйЗПЦѓвВгаРрЫЦеМгУЩЯгЮЙЉгІЩЬзЪН№ЕФВйзїЁЃБЈИцЦкФЉЃЌТэПЩВЈТоЕФгЊЪеЦБОнЛЕеЫзМБИЗжБ№ЮЊ1.31вкдЊЁЂ3.81вкдЊМА1.97вкдЊЁЃ

ЁЁЁЁШЅФъЯТАыФъвдРДЗПЕиВњаавЕОчСвЕїећЃЌПЫЖјШ№Ъ§ОнЯдЪОЃЌНёФъ1-4дТЃЌАйЧПЗПЦѓРлМЦвЕМЈЙцФЃЭЌБШДѓЗљНЕЕЭ50.2%ЃЌЧввЛМОЖШвдРДНЕЗљГЪРЉДѓЧїЪЦЃЌ5дТЪмвпЧщбЯжиЛЏгАЯьЪ§ОнЛђИќМгБЏЙлЁЃдкДѓЛЗОГЦеБщБЏЙлЁЂЗПЦѓСїЖЏадНєеХЕФЧщПіЯТЃЌТэПЩВЈТоеЫУцЕФЖўЪЎЖрвкЕФгІЪеЃЌЛђШдгаМѕжЕЗчЯеЁЃ

ЁЁЁЁДЫЭтЃЌТэПЩВЈТоздМКЕФСїЖЏадвВЭЌбљВЛШнРжЙлЃЌНижЙШЅФъЕзЃЌЙЋЫОЕФЖЬЦкеЎЮё27вкдЊЃЌЖјеЫУцШЋВПЕФЛѕБвзЪН№вВОЭ27вкдЊЁЃШєПМТЧНёФъЩЯАыФъЕФЪаГЁЧщПіЃЌСїЖЏадДѓИХТЪНЋНјвЛВНЖЬШБЃЌетЛђЪЧТэПЩВЈТоДЫЪБбЁдёЩЯЪаЕФдвђжЎвЛЁЃ

ЁЁЁЁ3.8вкНгХЬЪЕПиШЫзЪВњШчНёгЏРћФб

ЁЁЁЁФПЧАЃЌЮвЙњНЈжўЬеДЩаавЕЦѓвЕжкЖрЁЂОКељМЄСвЁЃ

ЁЁЁЁДгећЬхРДПДЃЌЮвЙњНЈжўЬеДЩаавЕМЏжаЖШЕЭЃЌаавЕГЪЯж“ДѓЪаГЁЃЌаЁЦѓвЕ”ЕФОКељИёОжЁЃ2020ФъЪ§ОнЯдЪОЃЌТэПЩВЈТоЪаеМТЪЮЊ2.79%ЃЌИпгкЖЋХєПиЙЩЕФ1.97%ЁЂУЩФШРіЩЏЕФ1.55%ЁЂЕлХЗМвОгЕФ1.62%ЃЌОгаавЕЕквЛЮЛЃЌЕЋаавЕЕФCR4Ні7.93%ЁЃ

ЁЁЁЁДЫЭтЃЌЫцзХЗПЕиВњаавЕЕїПиЕФГжајвдМАЛЗБЃБъзМВЛЖЯЧїгкбЯИёЃЌЮДРДЮвЙњНЈжўЬеДЩаавЕОКељНЋЛсНјвЛВНМгОчЁЃ

ЁЁЁЁВЛЙ§ЃЌТэПЩВЈТоГЪЯжГіУїЯдЕФРЯЛЏМЃЯѓЃЌзмШЫЪ§СЌајСНФъЯТЛЌУїЃЌЧв30ЫъвдЩЯЕФШЫЪ§еМБШДяЕН75%ЃЌОХГЩвдЩЯЮЊДѓзЈМАвдЯТбЇРњЁЃжЕЕУзЂвтЕФЪЧЃЌМДЪЙВЮее2021ФъПМТЧаТНјдБЙЄЁЂРыжАдБЙЄЁЂЭЫанЗЕЦИМАЦфЫћдвђЕФЧщПіЃЌТэПЩВЈТодк2019ФъКЭ2020ФъЫЦКѕгжгаКмДѓЕФЩчБЃЮДФмНЩШЋЕФЯгвЩЁЃ

зЪСЯРДдДЃКТэПЩВЈТоеаЙЩЪщ

ЁЁЁЁДЫЭтЃЌЫцзХЪБМфж№НЅРДЕН2021ФъЃЌТэПЩВЈТоЫЦКѕгавтЕиШЋЗНЮЛЬсИпСЫ“ЮхЯевЛН№”НЩФЩБШР§ЃЌгШЦфЪЧзЁЗПЙЋЛ§Н№ЕФНЩФЩБШР§ЃЌЩѕжСДг2019Фъ9.45%ьЩ§жС2021ФъЕФ99.31%ЁЃ

ЁЁЁЁДІгкШЫСІзЪБОУмМЏаЭЕФНЈжўзАЪЮаавЕЃЌЖдгкШЫЪ§СЌајМѕЩйЧвРЯЛЏУїЯдЕФТэПЫВЈТоРДЫЕЃЌвРППЙиСЊЗНЕФжЇГжЃЌЛђШдЪЧЦфдкЮДРДМЄСвОКељжаЕФжївЊзЅЪжжЎвЛЁЃ

ЁЁЁЁЕЋЛЦНЈЦНЫЦКѕВЂВЛФЧУДППЕУзЁЃЌШчЙћЫЕЮЈУРзАЪЮЛЙгаМЮаЫЬьЮЈЁЂМЮаЫвзЮЈЁЂМЮаЫгЏУРЕШдБЙЄГжЙЩЦНЬЈГжЙЩЃЌФЧУДЛЦРЯАхздМКПиЙЩЕФЫФЭЈЙЩЗнЦьЯТЕФЙуЖЋЖЋЮЈдђЪЧУїУїАзАзЕиЪеИюСЫвЛАбТэПЩВЈТоЁЃ

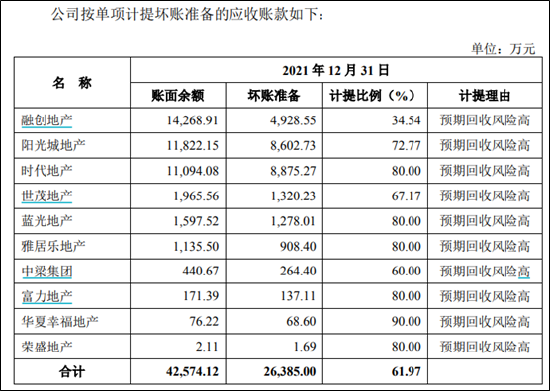

ЁЁЁЁЛЦНЈЦНПижЦЕФСэвЛМвЩЯЪаЙЋЫОЫФЭЈЙЩЗнжїгЊвЕЮёЮЊШегУЬеДЩЩшМЦЁЂЩњВњМАЯњЪлЃЌжївЊВњЦЗАќРЈВЭОпЁЂВшОпЁЂПЇЗШОпЕШЃЌТэПЩВЈТожїгЊвЕЮёЮЊНЈжўгУДЩзЉЁЃСНепЫЦКѕВЂВЛДцдкЭЌвЕОКељЕФЮЪЬтЃЌЕЋЪЧдкЛЦНЈЦНЕквЛДЮШчЙћЫФЭЈЙЩЗнЕФ2019ФъЃЌМДдкЫФЭЈЙЩЗнЯТГЩСЂЙуЖЋЖЋЮЈЃЌВЂдк2021Фъ5дТНЋЦфвд3.8вкдЊЕФМлИёзЊШУИјТэПЩВЈТоЃЌетБЪзЊШУНЛвзЮЊЫФЭЈЙЩЗнЙБЯзСЫ2732ЭђдЊЕФЭЖзЪЪевцЃЌеМЦф2021ФъРћШѓзмЖюЕФдМ80%ЃЌЪЙЦфХЄПїЮЊгЏЃЌБмУтСЫСЌајСНФъПїЫ№БЛSTЕФЗчЯеЁЃ

ЁЁЁЁЕЋетЖдгкНгХЬЕФТэПЩВЈТоМАДѓаЁЙЩЖЋРДЫЕЃЌПЩВЛЪЧвЛИіКУЯћЯЂЁЃТэПЩВЈТоЛЈСЫ3.8вкдЊЪеЙКЕФЙуЖЋЖЋЮЈдк2020ФъЕФРћШѓНіга2090.46ЭђдЊЃЌЖјдкНЛвзЕФ2021ФъдђжБНгТйЮЊПїЫ№847ЭђдЊЁЃ

ЁЁЁЁТэПЩВЈТоДЩзЉЃЌетБОЪЧвЛИіМЏЬхЦѓвЕИФжЦЃЌЪаГЁЛЏИФИяМЄВЦИЛЗЂДДдьСІЕФЙЪЪТЁЃЕЋКѓРДЃЌдкаавЕЛЗОГЭЛБфЁЂЙмРэВуЕФИїжжВйзїжЎЯТЃЌШДж№НЅбнБфГЩСЫвЛИіЙигкЛиПюФбЁЂЛЕеЫЖрЁЂЙиСЊНЛвзЦЕЗЂЁЂНгХЬЪЕПиШЫзЪВњЕФЃЌФъТѕЦѓвЕЯђЪаГЁЧѓжњчЃРЇЕФЙЪЪТЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКДѓблТЅЙм/аЄЖї

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ТэПЩВЈТо