|

ЁЁЁЁгЊвЕЪеШывРППБЌПюВњЦЗ

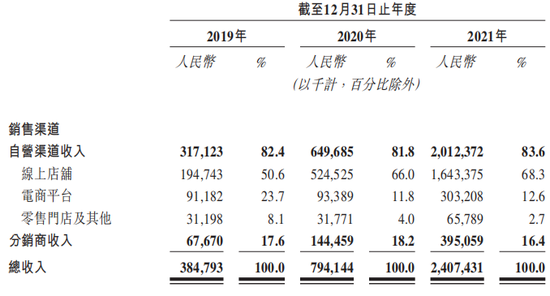

ЁЁЁЁВщдФНЖЯТеаЙЩЪщЁЖЭЖзЪЪББЈЁЗбаОПдБЗЂЯжЃЌБЈИцЦкФкЃЌИУЙЋЫОЩЁОпВњЦЗЕФЪеШыеМБШЗжБ№ЮЊ86.9%ЁЂ46.5%МА20.8%ЃЌДІгкбИЫйЛЌЦТзДЬЌЁЃЗўзАЁЂУБзгКЭЦфЫћХфЪЮЕФЪеШыеМБШдђж№ФъЩЯЩ§ЁЃБЈИцЦкФкЃЌДЫРрВњЦЗгЊвЕЪеШыеМБШЗжБ№ЮЊ13.1%ЁЂ51.6%КЭ73.6%ЃЌж№НЅГЩЮЊЙЋЫОжївЊгЊвЕЪеШыРДдДЁЃ

ЁЁЁЁНЖЯТжїДђБЌПюЕЅЦЗЕФЭЦЙуКЭгЊЯњЃЌеаЙЩЪщжаБэЪОЃЌ“ЮЊСЫВЛЖЯдіЧПЦЗХЦжвГЯЖШМАЙФРјИДЙКЃЌЮвУЧвбНЈСЂПЊЗЂОЋбЁБъзМВњЦЗЕЅдЊЛђОЋбЁЕЅЦЗЕФЖРЬиЗНЗЈТлЁЃ”ДгЪ§ОнРДПДЃЌНЖЯТЪМжеЙсГЙИУгЊЯњВпТдЁЃБЈИцЦкФкЃЌНЖЯТЕФЧА30ПюШШЯњОЋбЁЕЅЦЗВњЩњЕФЪеШыЗжБ№еМзмЪеШыЕФ99.8%ЁЂ88.6%МА74.1%ЁЃ

ЁЁЁЁШЛЖјЃЌЯждкСїСПГЩБОЩЯЩ§НЯПьЃЌЭЗВПжїВЅЛђЭјКьВЉжїЕФПгЮЛЗбКЭЙуИцЗбИќЪЧж№ФъзпИпЁЃШчЙћЮДРДФГжжЦЗРрВњЦЗЯњЪлВЂВЛЗћКЯдЄЦкЃЌЛђепЙЋЫОжїДђЕФБЌПюВњЦЗЯњЪлГіЯжЮЪЬтЃЌНЋЛсгАЯьНЖЯТЕФЪеШыЁЃ

ЁЁЁЁВЛНіШчДЫЃЌНЖЯТгЊЪевВЪЎЗжвРРЕЯпЯТЯњЪлЧўЕРЁЃИУЙЋЫОдкеаЙЩЪщжаЬсЕНЃЌ“вЊЭиеЙЯпЯТЯњЪлЭјТчЃЌМЦЛЎдкжаЙњШЫПкУмМЏЕФвЛЖўЯпГЧЪаМАЦфЫћОпгаЯћЗбЧБСІЕФГЧЪаДѓаЭЩЬвЕжааФКЭЙКЮяЙуГЁПЊЩшСуЪлУХЕъЃЌвдРЉДѓЖдБОЕиПЭЛЇЕФИВИЧгыгАЯьСІЁЃ”ЪТЪЕЩЯЃЌНЖЯТЕФЯпЯТУХЕъЪ§СПШЗЪЕдкдіМгЁЃБЈИцЦкФкЃЌЙЋЫОСуЪлУХЕъЕФЪ§СПЗжБ№ЮЊ39МвЁЂ42МвМА66МвЁЃЗжЯњЩЬЪ§СПвВДг2019ФъЕФ96МвдіГЄжС2021ФъЕФ982МвЁЃ

ЁЁЁЁШЛЖјЃЌИУЙЋЫОЯпЯТЪеШыеМБШШДж№ФъзпЕЭЁЃБЈИцЦкФкЃЌЯпЯТСуЪлУХЕъМАЦфЫћЪеШыеМБШЗжБ№ЮЊ8.1%ЁЂ4.0%КЭ2.7%ЃЌЗжЯњЩЬЪеШыеМБШЗжБ№ЮЊ17.6%ЁЂ18.2%КЭ16.4%ЁЃгШЦфЪЧСуЪлУХЕъЃЌЪеШыеМБШДѓЗљЯТНЕЁЃЯрЗДЃЌНЖЯТ“ЯпЩЯЕъЦЬ+ЕчЩЬЦНЬЈ”ЪеШыеМБШж№ФъзпИпЃЌДг2019ФъеМБШЮЊ74.3%діГЄжС2021ФъеМБШ80.9%ЁЃ

ЁЁЁЁНЖЯТАДздгЊЧўЕРКЭЗжЯњЩЬЛЎЗжЕФЪеШыЙБЯзУїЯИ

Ъ§ОнРДдДЃКЙЋЫОеаЙЩЫЕУїЪщ

РДдДЃКЭЖзЪЪББЈ баОПдБ Рюухбє ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: НЖЯТ |