|

������Ͷ��ʱ�����о�Ա���֣������깫˾��װ���Բ�Ʒƽ�����۷ֱ�Ϊ191.42Ԫ/ǧֻ��131.7Ԫ/ǧֻ��72.18Ԫ/ǧֻ�������½��ҽ�����Ϊ���ԣ��˾ٻ���˾��ͼͨ��“�Լۻ���”�������г�ռ���ʣ����⽫��һ����ʴ��ë����ˮƽ��

������Ϊ�����ܼ�����ҵ���ණ�з�Ͷ��ˮƽҲ���䱣�־���������Ҫ���ء����Ǿ��й�����¶���������ڹ�˾�з�Ͷ��ֱ�Ϊ9549.11��Ԫ��1.85��Ԫ��1.62��Ԫ��ռӪҵ��������ֱ�Ϊ9.17%��17.94%��7.98%���з�Ͷ��ռ����2021����������»���

�����ණ�����й�����̹�ԣ�����˾δ��ʵ�ֺ��ļ������������յ��������������з���������ҵ��ֵ�������г�������²�Ʒ������ܶԹ�˾��Ʒ���г��������ͳ���ӯ��������������Ӱ�졣

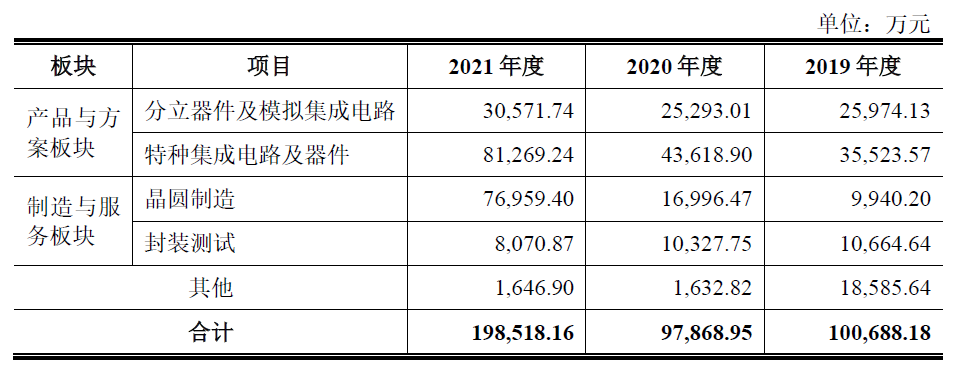

�����ණ��Ӫҵ�����밴��Ʒ/�������

������Դ����˾�й�˵����

�����ͻ����жȽϸ�

�������й�����¶���������ڹ�˾��ǰ���ͻ���õ���������ռ������ı����ֱ�Ϊ45.6%��44.12%��40.13%��������ҵ���ͻ����жȽϸߵ����������ҵ���߱䶯���ض��û�����䶯�������ܶԹ�˾��Ӫ�����ϴ���Ӱ�졣

������Ҫע����ǣ��������ණǰ���ͻ������о��пعɹɶ���ʵ�ʿ����˱�����ء���Ȼ������ռ�������������ڱ�����صı������꽵�ͣ�������Ϊ�ණ�����������ֵ��2021���һ�����ӣ��ﵽ1.23��Ԫ��

���������οͻ�������Ҳ����˾��������������Ӧ�տ�������ڸ���ĩ���ණӦ���˿Ӧ��Ʊ�ݼ�Ӧ�տ������ʵ������ֵ֮�ͷֱ�Ϊ6.6��Ԫ��7.81��Ԫ��10.63��Ԫ��������������ռͬ�������ʲ��ı����ֱ�ﵽ22.61%��23.87%��12.21%��

�����й�����ʾ������˾�������Ӧ�տ���Ĺ���ˮƽ�����������г��������������仯�����ֿͻ����־�Ӫ���ն����ܰ�ʱ�ؿ��˾���ܴ���������ʧ���ӵ��¾�Ӫҵ���»��ķ��ա�����Դ��Ͷ��ʱ���� ��2ҳ ��һҳ [1] [2] ��������: ���ණ |