|

ЃЈзЪСЯРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдКећРэЃЉ

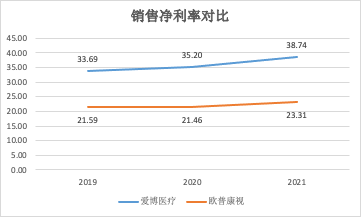

ЁЁЁЁДгЯњЪлОЛРћТЪНЧЖШПДЃЌАЎВЉвНСЦЁЂХЗЦеПЕЪгЕФЯњЪлОЛРћТЪЗжБ№ЮЊ38.74%ЁЂ23.31%ЃЌЦфжаЃЌАЎВЉвНСЦЕФЯњЪлОЛРћТЪЯрБШ2020ФъЬсЩ§СЫ3.54ИіАйЗжЕуЃЌЕН38.74%ЃЛХЗЦеПЕЪгЕФЯњЪлОЛРћТЪНЯ2020ФъЯрБШЬсЩ§СЫ1.85ИіАйЗжЕуЃЌжС23.31%ЁЃ

ЃЈзЪСЯРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдКећРэЃЉ

ЁЁЁЁвђДЫЃЌЕЅДгзюживЊЁЂзюжБЙлЕФгЏРћжИБъЯњЪлУЋРћТЪЁЂЯњЪлОЛРћТЪРДПДЃЌАЎВЉвНСЦУїЯдгХгкХЗЦеПЕЪгЁЃЭЌЪБЃЌгЩгкАЎВЉвНСЦОпБИзджїКЯГЩдВФСЯЕФФмСІЃЌЦфУЋРћЫЎЦНУїЯдгХгкХЗЦеПЕЪгЁЃ

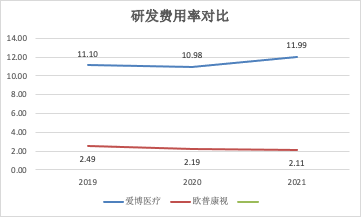

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌАЎВЉвНСЦЕФбаЗЂЗбгУТЪдЖИпгкХЗЦеПЕЪгЁЃ2021ФъЃЌАЎВЉвНСЦЕФбаЗЂЗбгУжЇГіеМгЊвЕЪеШыЕФБШР§ЮЊ11.99%ЃЌЖјЭЌЦкХЗЦеПЕЪгЕФбаЗЂЗбгУжЇГіеМгЊвЕЪеШыЕФБШР§ШДНіЮЊ2.11%ЁЃ

ЃЈзЪСЯРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдКећРэЃЉ

ЁЁЁЁЛђаэЪЧЖдбаЗЂЕФжиЪгЃЌВХФмЪЙАЎВЉвНСЦВЛЖЯЗсИЛЦфВњЦЗОиеѓЃЌДгШЫЙЄОЇзДЬхЕННЧФЄЫмаЮОЕЃЌдйЕНУРЭЋЃЌАЎВЉвНСЦГжајЖрЮЌЖШРЉеЙВњЦЗОиеѓЃЌВЂеыЖдЯрЙиОиеѓзіВњвЕСДбгЩьЃЌШєКѓајВЛЖЯгаЦЗХЦЛёХњНјШыНЧФЄЫмаЮОЕЪаГЁЃЌЖдЙЋЫОгАЯьПЩПиЁЃ

ЁЁЁЁЗДЙлХЗЦеПЕЪгЃЌГ§НЧФЄЫмаЮОЕжЦдьЯрЙивЕЮёЭтЃЌЙЋЫОЭЈЙ§ЪеЙКДгЪТблПЦЪгЙтЕШЯрЙиЗўЮёЕФЙЋЫОЯђЦеЭЈПђМмблОЕЯњЪлЕШЪгЙтжеЖЫЗўЮёСьгђНјОќЃЌетИіСьгђЭљЭљбаЗЂвЊЧѓЕЭЁЂНјШыУХМїНЯЕЭЁЂЪаГЁОКељМЄСвЃЌЭЌЪБЃЌИпЦЕДЮЕФЪеЙКЪЙЕУНќФъРДЙЋЫОЩЬгўЙцФЃМЄдіЃЌ2021ФъЕзЃЌЙЋЫОЩЬгўЮЊ2.51вкдЊЃЌЭЌБШдіГЄ47.73%ЁЃШєКѓајЪБЙтжеЖЫЗўЮёОгЊВЛМАдЄЦкЃЌЛђНЋМгОчЙЋЫООгЊЗчЯеЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌХЗЦеПЕЪгвђжївЊЪЙгУУРЙњВЉЪПТзЙЉгІЕФдВФСЯЃЌЖјДцдкжївЊдВФСЯЙЉгІЩЬНЯЮЊМЏжаЕФЗчЯеЁЃжжжжЗчЯежЎЯТЃЌХЗЦеПЕЪгФмЗёЮШзЁЯжгаЪаГЁЗнЖюЃЌШдгаД§НјвЛВНЙизЂЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКаТЯћЗбжїеХ/cici ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ХЗЦеПЕЪг |