|

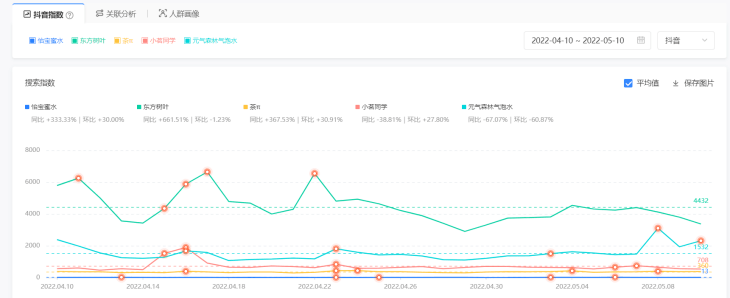

������һ��������Ʒ�ƶ����ȶ�ָ��

ͼƬ��Դ����������

����һ���ǰ�����Z�����ɳ����ϲ�Ʒ����һ�������Դ���Z������Ұ���²�Ʒ�����ʹ�����߶��ڹ�˾��Ʒ����֪���ٵ�һ�����ǻ�������Ŀǰ���ٵ���Ҫ���⡣

��������ˮ֮�⾺����ƫ��

����ƿװ����ˮ�г��ϵĺ���֮����δֹͣ�����۳��л���С��������ϰ�����ڻ��ܺͱ����ﱸ��ũ��ɽȪ�������ľ��������ˮ��������������ѡ������ˮʱ����Ϊũ��ɽȪ���������ҵľ�����Ʒ���Ի�Ϊ�����

�����������¡�2021���й�ƿװˮ��ҵ�������桷������ʾ��“������ַ��棬ũ��ɽȪ�г�ռ���ʴﵽ26.5%��λ�ӵ�һ������ǻ����������г�ռ����Ϊ21.3%��”���Կ���������֮����һ��˫Ӯ���棬�������ҵ�������֣����ҹ�˾����ռ��ңң���ȡ�

����Ȼ�������Ŀ��Ͷ�ŵ������������г������ҹ�˾�����ƾ�����������ǰհ��ҵ�о�Ժ�о�������ʾ����2020���й���������ҵ��ҵ�У������ã�����������ҵ��ҪΪũ��ɽȪ����8.4%����ռ���ŵ��ڶ���������������������ҵ��ҪΪ��������������������������ռ�ʴﵽ5%��

����������Ӫ����������������2018�ꡢ2019���Ӫ�շֱ�Ϊ104.35��Ԫ��103.96��Ԫ��2020��֮����δ�������롣ũ��ɽȪ2018��֮���Ӫҵ���볬200��Ԫ������ң���ͬ����2021��Ӫ�ս���300��Ԫ��

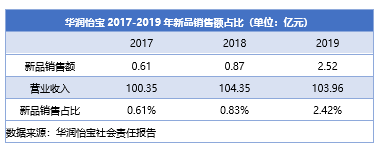

����������ṹ������������������Ʒ���۶�ռ��Ӫ�յı�����������������������Ծɽϵ͡�2017����2019�깫˾��Ʒ���۶�ֱ�Ϊ0.61��Ԫ��0.87��Ԫ��2.52��Ԫ����Ӧ��ȫ��Ӫ�շֱ�Ϊ100.35��Ԫ��104.35��Ԫ��103.96��Ԫ������乫˾��Ʒ���۶�ռ��ԼΪ0.61%��0.83%��2.42%��

������������2017-2019����Ʒ���۶�ռ�ȣ���λ����Ԫ��

������Դ����������������α���

�����Ա�֮�£�2019��ũ��ɽȪ������Ʒ�ƾ��Ѿ���������Ӫ�մ������������ϲ�Ʒ������ռ��15.7%�������ϵ�����ռ��Ϊ13.1%����֭���ϲ�Ʒ������ռ��Ϊ9.6%��

��������֤ȯ2021��������ر����ʾ��“���������۽�ս�Դ��컪��������ͷ�����������ż���ȫ�����š��ɾͰ�����������ǰ��˾���ٷŻ��������������з����������Ż��ռ䡣”

����“��ˮ�����ȣ����������ϲ�����”��1984�껪������ǰ������������˾ӵ�н�����ʮ�����ʷ������������͵Ļ����������Ƿ��ѡ�����У��ֻ��ȡ���ִ�ʩ������Ʒ���ۺϾ���������Ͷ����������������ע����˼ά�ƾ���Ʒ��

������Դ��Ͷ������ ������ ��2ҳ ��һҳ [1] [2] ��������: �������� |