����һ������ҵ�����棬����������ѷ��2021����������ж��ij������

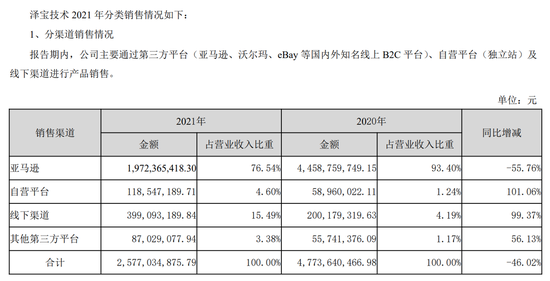

�����羳���̴���������ĸ��˾�ǻչɷ���300464.SZ��2021��ȱ�����ʾ��2021�꣬��˾Ӫ��36.60��Ԫ��ͬ���½�33.74%�����������й�˾�ɶ�������Ϊ-15.24��Ԫ�����У�����������Ŀ羳����ҵ��Ӫ��25.77��Ԫ��ͬ���½�46.02%��

��������ѷ����ж�������ҵ���������Ҫԭ���걨��ʾ������ѷƽ̨����ռ����ȫ��Ӫ�յ�76.54%����ų��У������ۼƱ��ر�վ��367��������2021��ĩ������վ�㱻�����ʽ�����ۺ������Լ3223.01��Ԫ�������ڷ�ź������������߲�������Ӫ���ԣ����������������Ѹ���Ӱ�졣

����������2007��������������ڿ羳�������ǹ�˾���������˴���������ѷһ�𱻳�Ϊ“����ѷ����”������������ʾ�������ǹ���Ӫ�չ�ģ���ij������ѵ���Ʒ����ҵ֮һ��2019—2020�꣬����Ӫ�շֱ�Ϊ28.32��Ԫ��47.74��Ԫ��ҵ��һ�ȸ���������

�������¾��棬����������ķ���Ȼ��ͬ��ֵ��ע����ǣ�ƽ̨���ߵ���ֻ�������羳�������ǵ���ĵ���������ĸ��˾�ǻչɷݵ�����������������ꪵ���Ҫԭ��

���������ʧ����

���������IJ�Ʒ��Ҫ��Ϊ�ҵ����Ʒ����Դ��3C�ܱ����Ʒ�Լ�������Ƶ���Ʒ��

����2021�꣬������Ӫ��Ʒ��������ֱ�Ϊ10.39��Ԫ��6.94��Ԫ��3.44��Ԫ��ռ��˾����ҵ��������طֱ�Ϊ40.34%��26.97%��13.36%��

����2021�꣬�����Ķ����Ʒ����������»����»�������31.55%~63.67%֮�䣬��Ϊ��Ӫ��Ʒ֮һ��������Ƶ���Ʒ�������»����ȸ��Ǹߴ�60.02%��

����ΪӦ��������ѷ��������ʧ�������ڳ���ר��Ӧ��С����ƽ̨�������й�ͨ��Э�������ߵ�ͬʱ��Ҳ����“��ƽ̨��������”��Ӫ���ԣ����ͶԵ�һƽ̨��������

�����걨��ʾ������ѷ����¼��������������ƽ����϶�ƽ̨��Ӫ���Ե�ͬʱ��Ҳ�Ӵ������������ƹ����ȡ�

����2021�꣬����ͨ����Ӫƽ̨������վ�����ֶ���ƽ̨�����������ȷ�����ѷ����ʵ��Ӫ��6.05��Ԫ��ͬ������92.03%���ڿ羳�����������ռ��Ϊ23.46%��ͬ������16.87%��

��������������ѷ�������������ȡ�ý���������Ϊ�����ص㲼������ѷ�Ĺ�˾����ʱ���ڣ�����ҵ���Ѽ���ɫ��

��������4��26���ǻչɷݷ�����2022��һ���ȱ����������ڣ���˾Ӫ��Ϊ5.88��Ԫ��ͬ�ȼ���7.19��Ԫ���½�54.98%��ʵ�ֹ�����ĸ��˾�����ߵľ�����Ϊ-2680.03��Ԫ��ͬ�ȼ���6294.85��Ԫ��2022��һ���ȿ羳����ҵ��Ӫ��Ϊ3.18��Ԫ����Ϊ����ͬ�ڵ�29.18%�������ܶ�Ϊ-2705.84��Ԫ��

�����羳��ͷ���빫˾�ڶ�

������ǰ���������DZ���ҵ�����빫˾�����ĸ߹�ʱ���γ������Աȡ�

����2018��ף�����ҵ�����������ڵ����������Ծ������Ϊ����ҵ����ǻչɷݲ�����

�����ǻչɷݳ�����1994�꣬��˾�ܲ�λ�ڹ㶫��ɽ��˳��������˾��2015��6��������������С��й�����ʾ��2012—2014�꣬�ǻչɷ�Ӫ�շֱ�Ϊ3.76��Ԫ��3.95��Ԫ��3.92��Ԫ�����к���ȻӪ������������ߣ�����˾Ӫ����ͣ���ڸ��ڼ�ˮƽ��

����2016��2017�꣬�ǻչɷ�Ӫ�շֱ�Ϊ4.59��Ԫ��5.26��Ԫ��ͬһʱ�ڣ���������������������Ѵﵽ12.39��Ԫ��16.78��Ԫ��Ӫ�չ�ģԶ���ǻչɷݡ�

������Ϊ�ǻչɷ��ӹ�˾��������ĸ��˾Ӫ�յ�ǿ��֧�š�

����2019�꣬�ǻչɷ�Ӫ�մﵽ34.91��Ԫ��ͬ�������ߴ�390.94%�����У���˾�羳����ҵ��ռ��Ӫ�ձ���Ϊ81.10%��2020�꣬��˾Ӫ�մ�55.23��Ԫ��ͬ������Ϊ58.19%�����У�����Ӫ��ռ��Ӫ�յı��ظ���������86.43%����ҵ������Ӱ�죬�ǻչɷݵĹɼ�Ҳ��2020����ͻ��30Ԫ/�ɣ���10.20Ԫ/�ɵķ��м۵Ľ�������

����Ȼ�����ϲ��þ�������2020�꿪ʼ���ǻչɷ��������Ĺ�ϵ��ʼ���ѣ�˫���Բ����á�

��2ҳ [1] [2] ��һҳ

��������: ����