|

行业竞争压力大

据弗若斯特沙利文报告显示,按2020年收入计,叮当健康是在中国数字零售药房行业处于领先地位的服务提供商之一,在该行业中排名第三,市场份额为1.0%。

不过,值得注意的是,排名在前的公司A及公司B的市场份额分别为9.7%、6.6%,远远高于叮当健康的市场份额占比。有分析认为,排名靠前的A、B公司或为京东健康及阿里健康。

同样根据弗若斯特沙利文报告,按2020年收入计,叮当健康是中国实时到家数字药房行业最大的产品及服务提供商,市场份额达8.5%。实时到家数字药房行业是数字零售药房行业的分部。

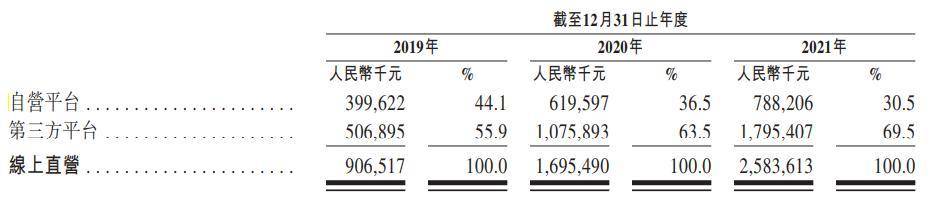

叮当健康的药品及医疗健康业务渠道包括线上直营、业务分销、线下零售。其中,业务收入主要来自于线上直营。

报告期内,其线上直营模式分别取得收入9.07亿元、16.96亿元、25.84亿元,各期占比分别为72.5%、76.9%、72.5%。这一部分包括自营在线平台,如移动应用程序及微信小程序,以及知名第三方在线平台,如美团等外卖平台、淘宝及闪送等。

值得关注的是,叮当健康自营平台收入则不如第三方平台。数据显示,该公司自营在线平台收入占比分别为44.1%、36.5%及30.5%,第三方平台收入占比分别为55.9%、63.5%及69.5%。

在数字大健康的不断发展趋势下,互联网医疗属于风口行业,各平台纷纷入场分一杯羹。其中,京东健康及阿里健康已经登陆港交所,规模均大于叮当健康;另外,美团、饿了么等平台也逐渐开展送药业务,配送时效性的优势更明显;不少线下药店也开始开通线上销售。

整体来看,叮当健康目前虽然是实时到家数字药房行业的龙头,但其面临的竞争对手都不容小觑,行业竞争压力较大,未来发展中并不占据明显优势。

叮当健康按在线平台划分的收入明细

数据来源:叮当健康招股书

来源:投资时报 研究员 辛夷 共2页 上一页 [1] [2] 搜索更多: 叮当健康 |