|

ЁЁЁЁФъГѕжСНёЃЌН№жжзгОЦЦОНшзХ66.47%ЕФЙЩМлеЧЗљГЩЮЊдкЖўМЖЪаГЁБэЯжзюКУЕФОЦЦѓЃЌетБГКѓЕФдвђЪЧЛЊШѓФтВЮЙЩН№жжзгМЏЭХЕФдЄЦкЁЃНќМИФъЃЌЛЊШѓВЮгыЗкОЦЛьИФЁЂжаСИШыжїОЦЙэОЦЁЂИДаЧГЕзЩсЕУЃЌЖМЗжБ№дкЖўМЖЪаГЁбнвяСЫвЛТждьИЛЩёЛАЁЃ

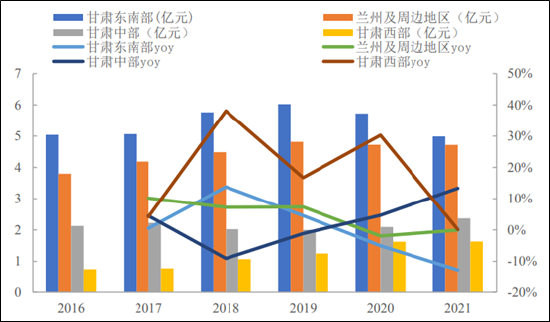

ЁЁЁЁЕЋИДаЧдкН№ЛеОЦЕФВМОжЃЌЫЦКѕВЂУЛгаШЁЕУдЄЦкЕФаЇЙћЁЃГЩЮЊН№ЛеОЦЕквЛДѓЙЩЖЋКѓЃЌИДаЧВЂУЛгадк2021етИіЭъећЛсМЦФъЖШШУН№ЛеОЦЭЩБфЁЃЯњСПСНСЌНЕЁЂгЊЪеНідіГЄ3.34%ЃЌЙщФИОЛРћШѓЯТНЕ 1.95%ЁЂОгЊЯжН№СїОЛЖюЭЌБШЯТЛЌ17%ЃЌН№ЛеОЦдкЭЌааОљдкПьЫйдіГЄЕФЧщПіЯТЃЌЯдЕУВвЕЁЃДЫЭтЃЌН№ЛеОЦдкДѓБОгЊИЪЫрЪЁЕФИїИіЯИЗжЧјгђЕФЯњЪлОљГЪЯжЦЃШэМЃЯѓЁЃ

ЁЁЁЁИДаЧЕФИГФмЙЪЪТвЊелъЊН№ЛеОЦЃП

ЁЁЁЁКѓдКЦ№Л№ ИЪЫрЪЁФкЮоВюБ№ЯТЛЌ

ЁЁЁЁдкИЪЫретИіВЛзуАйвкЕФАзОЦЪаГЁЃЌН№ЛеОЦзїЮЊЕиВњАзОЦСњЭЗЃЌеМОнИЪЫрЪЁФкЪаГЁЕквЛЕФЗнЖюЃЌГЌЙ§КьКгЁЂБѕКгЁЂНЃФЯДКЁЂУЉЮхуђЁЂбѓКгЁЂККЮфИГЁЂЙХОЎЙБОЦЕШОКЦЗЁЃЕЋЭЌЪБЗДгГГіЃЌОЁЙмЕиДІЮїББЃЌИЪЫрЕФАзОЦЪаГЁШдШЛЮќв§зХШЋЙњЛЏЦЗХЦОЦЦѓЕФЧПЪЦШыОжЁЃ

ЁЁЁЁЖдгкдкЦЗХЦИпЖЫЛЏЩЯВЂВЛеМгХЕФН№ЛеОЦРДЫЕЃЌетВЂВЛЪЧвЛИіКУЯћЯЂЁЃЪЕМЪЩЯЃЌН№ЛеОЦдкЪЁФкЕФЯњЪлШЗЪЕГіЯжСЫСюШЫЕЃгЧЕФЧїЪЦЁЃ

ЁЁЁЁФъБЈЯдЪОЃЌ2021ФъН№ЛеОЦЪЕЯжгЊвЕЪеШы17.88вкдЊЃЌНЯЩЯФъЭЌЦкНідіГЄ3.34%ЃЌЙщФИОЛРћШѓ3.25вкдЊЃЌНЯЩЯФъЭЌЦкЛЙЯТНЕСЫ1.95%ЁЃгЊЪеЮДДяЕНДЫЧАЁЖЮхФъЗЂеЙеНТдЙцЛЎИйвЊЁЗЃЈ2019-2023ЃЉЬсГіЕФФПБъжЕ21вкдЊЃЌгШЦфЕкЫФМОЖШЃЌН№ЛеОЦЕФгЊЪе4.47вкдЊЃЌЭЌБШЯТНЕ34.74%ЃЌЪЕЯжЙщФИОЛРћШѓ0.82вкдЊЃЌЭЌБШЯТНЕ52.61%ЁЃ

ЁЁЁЁЙЋЫОНЋдвђЙщОЬгкЫФМОЖШРМжнЁЂЮїАВЕШЕиЕФвпЧщЃЌЕЋвпЧщВЂЮДЗЂЩњЯћЗбЭњМОЕФДКНкЃЌПіЧв2020ФъвВгавпЧщгАЯьЁЃИДаЧШыжїКѓЃЌН№ЛеОЦгЊЪедіЫйСЌајСНФъЯТЛЌЃЌРћШѓвВГіЯжСЫЩЯЪавдРДЕФЪзДЮЭЌБШЯТЛЌЁЃЧПШчЙљЙуВ§ЃЌЯыФУЯТЮїББАзОЦЪаГЁвВВЂЗЧвзЪТЁЃ

ЁЁЁЁгы2021ФъдкЪЁЭтЪеШыЬсЩ§жС22.23%аЮГЩЖдБШЕФЪЧЃЌН№ЛеОЦЙ§ШЅСНФъдкИЪЫрЪЁФкЕФЪеШыСЌајЭЌБШЯТЛЌЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОЙЋИцЁЂWindЃЉ

ЁЁЁЁеМБШИќДѓЕФИЪЫрЖЋФЯВПЁЂРМжнМАжмБпЕиЧјЕФЦЃШэИќМгУїЯдЃЌЖјИЪЫржаВПЕиЧјЛљБОвВЪЧЖрФъжЙВНВЛЧАЃЌИЪЫрЮїВПдкДЫЧАМИФъЕЭЛљЪ§діГЄКѓЃЌ2021вВЯдЯжГіЦЃШэЬЌЪЦЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌДѓБОгЊЪаГЁЕФЦЃШэВЂУЛгав§Ц№Н№ЛеОЦЕФзуЙЛжиЪгЁЃ2021ФъЙЋЫОЕФОЯњЩЬЪ§СПДг462ИідіГЄжС589ИіЃЌдіГЄСЫ27.5%ЃЌЕЋдкИЪЫрЪЁФкЕФОЯњЩЬЪ§СПЛљБОУЛгаБфЛЏЃЌН№ЛеОЦНЋШЋВПЕФеаЩЬОЋСІгУдкСЫЪЁЭтЁЃ

ЁЁЁЁНјОќЛЊЖЋЪаГЁ Н№ЛеРЯНбЪЧецРЯОЦЛЙЪЧрхЭЗЃП

ЁЁЁЁЪЕМЪЩЯЃЌ2020ФъИЪЫрЪЁШЫОљПЩжЇХфЪеШыЫЎЦНШЋЙњзюЕЭЃЌдкЮїББСљЪЁжаЃЌИЪЫрЪЁШЫОљЯћЗбжЇГівВДІдкНЯЕЭЫЎЦНЃЌИЪЫрЪЁФкЪаГЁШнСПгаЯоЁЃ

ЁЁЁЁ2020ФъЃЌГЩЮЊН№ЛеОЦЕквЛДѓЙЩЖЋКЭЪЕМЪПижЦШЫКѓЃЌЭЖзЪШЫдЄЦкИДаЧИГФмНЋМгЫйЙЋЫОЛЊЖЋЪаГЁЕФПЊЗЂЁЃВЂгк2021Фъ9ЁЂ10дТЃЌН№ЛдЃЈЩЯКЃЃЉОЦРрЯњЪлгаЯоЙЋЫОКЭН№ЛеОЦЯњЪлНЫегаЯоЙЋЫОЗжБ№ГЩСЂЃЌБъжОзХЛЊЖЋЪаГЁЕФе§ЪНПЊЦєЁЃЭЌФъ11дТЃЌеыЖдЛЊЖЋЪаГЁЃЌН№ЛеОЦЭЦГі“Н№ЛеРЯНб”ЃЌжїДђГЌГЄЗЂНЭЁЂабОЦИќПьЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: Н№ЛеОЦ |