|

������Դ����ζʳƷ�걨

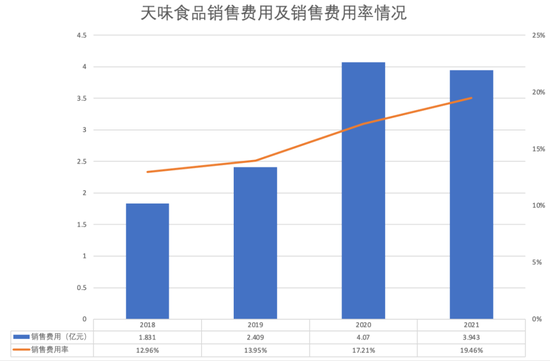

������ζʳƷ��2021���걨�гƣ����ھ����Ӿ磬ͷ����ҵ���Ӵ�Ʒ�Ƽ���������Ͷ�룬��Ҳ������ͳɱ����ӵ����ƣ�ʹ�����۷����ʽ�һ�����У�����˳�ѹ��

������ʵ�ϣ��ڵ�ζƷ�г��У���ζʳƷ�����۷�����Ҳ���ڸ�λ��2021�꣬����ζҵ�����۷�����Ϊ5.43%���ú����ʵ����۷�����Ϊ11.74%������2021��ǰ�����ȣ��ճ��ɷ���603755.SH�������۷�����Ϊ6.34%���о������600872.SH�������۷�����Ϊ8.79%��

��������֤ȯ��Ϊ�����ڽ��ԵĹ��������¸�����ζƷ��ҵ�Ӵ����Ͷ�����ƶ����ۣ�����ζʳƷ���ú����ʵ���ҵ��ͷ�������۷������е����ơ���ҲԤ�ƣ�δ����������˵Ļ��䣬�½����߳��ڿֽ�����Ϊ�̣����Ƹ��ϵ�ζƷ��ҵ����ȫ�����Ľ��̡�

����03

���������ƻ�һ������

������Ȼ��ǰҵ�����ԣ�����ζʳƷ�Ա����ֹ۵�ҵ��Ԥ�ڡ�

����2��26�գ���ζʳƷ��������2022�������Թ�Ʊ�����ƻ�������237�˼�����������1197��ɣ�ռ�ܹɱ���1.59%������۸�Ϊ10.96Ԫ/�ɡ�

�����˴μ����ƻ���ҵ������Ҫ���У���ζʳƷҪ���������ڵ�����Ϊ2022���2023���Ӫҵ���������ʷֱ���15%��32.25%����Ҳ����ζ�ţ���ζʳƷ��2022���2023���Ӫҵ�������ٴ�23.3��Ԫ��26.79��Ԫ��

����Ȼ������ζʳƷ��2021���Ӫҵ����������Ϊ-16.73%����������������2018�ꡢ2019���2020�꣬��ζʳƷ��Ӫҵ����������Ϊ24.56%��18.18%��26.98%��Ҳ��ҵ��Ҫ����32.25%��Ŀ����һ����ࡣ

����ʵ���ϣ�2022��Ĺ�Ʊ�����ƻ�����ζʳƷʵʩ�ĵ����μ����ƻ�����ζʳƷ����2020��5������ʵʩ2020���Ʊ��Ȩ�������Թ�Ʊ�����ƻ�������2021��7�£��ַ�����2021��Ĺ�Ʊ��Ȩ�������Թ�Ʊ�����ƻ�����ع��档

�������У�2020�꼤���ƻ���ҵ������Ҳ��Ӫҵ����������Ϊ��Ҫ��2020���2021���Ӫҵ���������ʷֱ���50%��125%��

��������2021�꼤���ƻ��У���ζʳƷ������ҵ������Ŀ�꣬Ҫ��2021���2022���Ӫҵ���������ʷֱ���24%��55%��

������Ŀǰ���ݿ�����ζʳƷ��δ�ﵽǰ���μ����ƻ���2020���2021���ҵ������Ŀ�ꡣ���ڵڶ��μ����ƻ������������º���ζʳƷ��2021��9��������ֹʵʩ2020���2021��ļ����ƻ���

������ζʳƷ�ƣ���˾�ۺϿ��ǵ�ǰ��۾���״������ҵ�г����������أ�Ԥ������ɼ����ƻ�ԭ�趨��ҵ������Ŀ�ꡣ�����ڲ��ּ������������ʽ����ޡ��ɼ۲����ϴ�����أ���ζʳƷѡ����ֹʵʩǰ���μ����ƻ���

�����������Թ�Ʊ��Ȩ�۸����μ����ƻ�����������2020�ꡢ2021���2022��������Թ�Ʊ����Ȩ�۸�ֱ�Ϊ19.9Ԫ/�ɡ�14.89Ԫ/�ɺ�10.96Ԫ/�ɡ�ͬʱ����ζʳƷ�Ĺɼ���2020��12��31�յ����̼۴ﵽ82.24Ԫ/��֮��һ·�µ�������2022��4��8�գ���ζʳƷ��15.65Ԫ/�����̣���ֵΪ118��Ԫ����ӯ�ʣ�TTM��Ϊ64����

���������ζʳƷ��δ��ֹ2020���Ȩ�����ƻ�����ǰ�Ĺɼ�ˮƽ�����ԴﵽԤ�ڵļ���Ŀ�ĺ�Ч����

������ʢ֤ȯ��Ϊ����ζʳƷ������������ƣ�����˸��ߵ��ԡ���Ȩ�����ƻ���غ��ܰ����Ŷ����档

������2021����Ӽ����ƻ�֮����ζʳƷ�ܷ���Ч���Ƴɱ���ҵ���ܷ�������ģ������μ����ƻ��Ƿ���������“ز��”�ķ��գ���Ͷ����������������ע����˼ά�ƾ���Ʒ��

������Դ��Ͷ������ ������ ��2ҳ ��һҳ [1] [2] ��������: ��ζʳƷ |