����4��6�գ��ƴӿƼ��ڿƴ���IPOע������������й�“AI��С��”�У��������Ƽ���00020.HK����ĵڶ���������ҵ��AI��ҵ���ٵ����ⶼ��ͬС�죬�ƴӿƼ�����״������Ҳ��̫�ã���ȥ3��빲������30.08��Ԫ��

������һλӲ�Ƽ������Ͷ������ʱ���ƾ���������Ȼ�ƴӿƼ���������Ӫҵ���뱣�ֿ������������ƣ������ڹ�˾ǰ���з������۹����ȷ���Ͷ��ϴ��ֽ����뻹������ȫ���dzɱ�����ģЧӦҲû����ȫ���֡�

����“�Ӿ�����ֿ����ƴӿƼ�����С���в�û�����Ե����ƣ���Ҫ���BAT�Լ�����������002415.SZ���Ⱦ�ͷ��ת�ͣ������ܷ�Ϊ�ƴӿƼ�����һ���µĴ��ţ�Ŀǰ����һ��δ֪����”��Ͷ����˵��

����3����ۿ���30��Ԫ

�����ڹ����˹�������ҵ��ƴӿƼ�������“AI���Ҷ�”�ƺš��ƴӿƼ��������й���ѧԺ����ʼ�����ر�ҵ���пƴ�ѧʿ��˶ʿѧλ�������й���ѧԺ�����о�����Ϣ������������ѡ�п�Ժ“���˼ƻ�”����2015����ʽ�����ƴӿƼ���

������Ϊ�����»�����չ���м�������ƴӿƼ�����ͬʱ�е����ҷ���ί�˹����ܻ���ƽ̨��Ӧ��ƽ̨�����Ų�оƬƽ̨�ȹ����ش���Ŀ����������˹����ܿƼ���ҵ���ƴӿƼ�Ͷ�ʷ���Ҳ�в��������Թ��Һ͵ط�����IJ�ҵ����

�����ƴӿƼ���Ȼ����Ũ���“���Ҷ�”ɫ�ʣ���������֮·����һ����˳���ƴӿƼ���2020��12��3����ʽ��ÿƴ�������������12��31�ս�����ѯ״̬��2021��7��20��IPO�������ϻ�ͨ������ֱ������4��6�գ��ƴӿƼ�IPOע��Ż�����������16���µ�ʱ�䡣

�������谭�ƴӿƼ��������İ���ʯ���dz��ڵ�ҵ�������й�����ʾ���ƴӿƼ�2018��-2020�꾻����ֱ�Ϊ2��Ԫ��17.63��Ԫ��7.2��Ԫ������2019�꣬�ƴӿƼ�������������Ϊ��˾ʵʩ��Ȩ������ȷ�Ϲɷ�֧������13�ڡ�

��������з�Ͷ��Ҳ�ǵ����ƴӿƼ��������Ҫԭ��2018��-2020�꣬�ƴӿƼ��з����÷ֱ���1.5��Ԫ��4.5��Ԫ��5.8��Ԫ��ռ����Ӫ�յı����ֱ���30.61%��56.25%��76.59%��

��������2021�꣬��˾��Ӫ״����û�еõ����ơ��й�����ʾ���ƴӿƼ�2021���ϰ���Ӫ��4.55��Ԫ������ĸ��˾�����ߵľ�����Ϊ-3.24��Ԫ������ͬ��������13.14%��

�������˹�ע�Ļ����ƴӿƼ���ë���ʡ��ƴӿƼ���������Ӫҵ��——�˻�Эͬ����ϵͳ���˹����ܽ�������������й��飬2018��-2020�꣬���˹����ܽ����������ռ�ȷֱ�Ϊ94%��77%��69%��ë���ʷֱ�Ϊ18%��23%��28%��������ҵ�ڣ��˹����ܽ���������ҵ���ë�����ձ���50%���ϡ�

������Ҳ�ɹ��������Ͻ�����ע�⣬�����������ѯ���ƴӿƼ��Ľ����ǣ�ë���ʵ���Ҫ����Ϊ��˾δ�����з�����Ӳ����Ʒ��������������Ӳ����Ʒ������������вɹ������Ӳ����ҪΪ����������������г��������ë������Խϵͣ��������������˹�˾�˹����ܽ��������ë����ˮƽ��

����4��7�գ�ʱ���ƾ�������������ƴӿƼ���ȥ�ɷ��ʼ������������岢δ�õ��ظ���

����250��Ԫ��ֵ������

�����ƴӿƼ�“Ѫ����ֹ”�IJ���״��Ҳ�����ǰ�ĸ߹�ֵ�������ɡ��Գ����������ƴӿƼ������5�����ʣ��ۻ����ʶ��ѳ���53��Ԫ��������ǰ���һ�����ʼ��㣬���ֵ��250��Ԫ��

����2020��5�£��ƴӿƼ��������һ�����ʣ��ܶ�ﵽ18��Ԫ��Ͷ�ʷ���������Ͷ���Ϻ���ʢ���š���ɳ��ء������Dz�ҵ���»�������������������ء��������ʱ���������Ͷ�ȡ�

������ҵ�ֲ��濴���ƴӿƼ����ǻ۽��ڡ��ǻ��������ǻ۳��С��ǻ���ҵ�Ĵ���������ʵ�ֳ������Ӧ�ã��������ڰ��������ڵ��Ӿ������Ӧ�á�

����2018��-2020�꣬��˾��Ӫҵ������ֱ�Ϊ4.83��Ԫ��7.8��Ԫ��7.51��Ԫ���긴��������Ϊ24.75%��

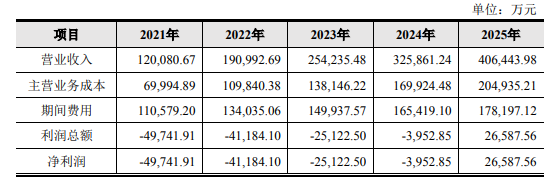

�����ƴӿƼ����й����гƣ�����Ŀǰ���ֶ����Լ���δ��ҵ��Ľ���Ԥ�⣬Ԥ��δ��5�꣨2021��-2025�꣩��˾��Ӫҵ�����ģ�ֱ�Ϊ12.01��Ԫ��19.10��Ԫ��25.42��Ԫ��32.59��Ԫ��40.64��Ԫ������������Ϊ35.64%�������ƴӿƼ��Լ��IJ��㣬��Ť��Ϊӯ��Ԥ��ʱ��ڵ�Ϊ2025�ꡣ

��������Ԥ���������ͼ��Դ���й���

��2ҳ [1] [2] ��һҳ

��������: �ƴӿƼ�