ЁЁЁЁНЋЖЬЦкЧїЪЦгыГЄЦкааЮЊБфЛЏЧјЗжПЊРДЭЈГЃЪЧвЛЯюЬєеНЁЃЯдШЛЃЌИіШЫКЭЛњЙЙЕФааЮЊЗНЪНдкЖЬЦкКЭГЄЦкФкЖМЛсЗЂЩњБфЛЏЃЌЕЋЖРЬиЕФЛЗОГЭљЭљЛсЕМжТВЛПЩГжајЕФааЮЊЁЃ

ЁЁЁЁ2020ФъЕФДѓСїааКЭзд2021ФъГѕвдРДЖдаэЖрЯћЗбепВњЩњжиДѓгАЯьЕФЯћЗбепЭЈеЭУїЯдИФБфСЫЯћЗбепЕФЙКТђЯАЙпЁЃКмЩйгаЙЋЫОБШЮжЖћТъЃЈХІдМжЄШЏНЛвзЫљДњТыЃКWMTЃЉИќФмДгЯћЗбепЯАЙпЕФИФБфжаЪмвцЁЃ

ЁЁЁЁЮжЖћТъгавЛИіЗЧГЃМђЕЅЕЋгааЇЕФЩЬвЕФЃЪНЃЛИУЙЋЫОзЈзЂгкМлжЕЃЌУЛгавЛМвДѓаЭСуЪлЩЬФмЙЛдкЙЋЫОЯњЪлЕФДѓЖрЪ§ВњЦЗЩЯЬсЙЉБШЮжЖћТъИќКУЕФМлжЕЁЃ

ЁЁЁЁЮжЖћТъЕФЙЩЦБдкЙ§ШЅШ§ФъжаДгЮвУЧЫљПДЕНЕФГфТњЬєеНЕФЬѕМўжаДѓЗљЩЯеЧЁЃ

YChartsЬсЙЉЕФЪ§Он

ЁЁЁЁЮжЖћТъЕФЙЩЦБдк 2019 ФъФЉЕФНЛвзМлИёдМЮЊУПЙЩ 115 УРдЊЃЌздДѓСїааПЊЪМвдРДЕФЙ§ШЅСНФъАыжаЃЌИУЙЩЩЯеЧСЫ 30% вдЩЯЁЃ

ЁЁЁЁИУЙЋЫОдкДѓСїааЦкМфБэЯжСМКУЃЌзд 2021 ФъГѕвдРДЮвУЧПДЕНЕФДѓЗљМлИёЩЯеЧвВЪЙЮжЖћТъЪмвцЁЃ

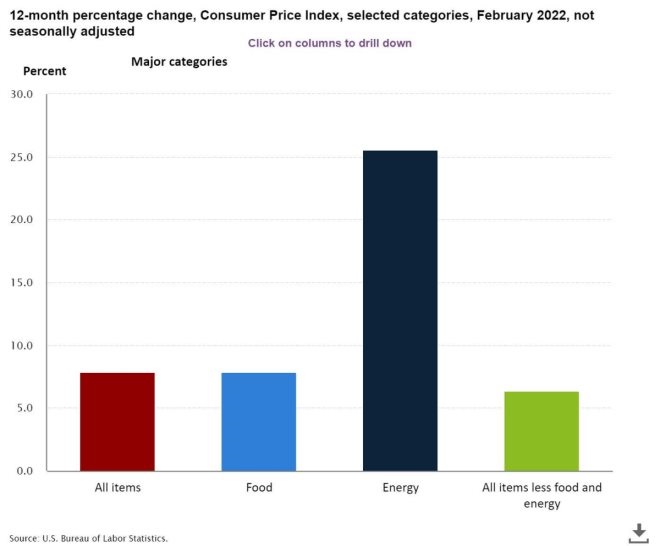

ЯћЗбепМлИёжИЪ§ЭМБэ

ЁЁЁЁзд 2021 ФъГѕвдРДЃЌЭЈЛѕХђеЭТЪвЛжББЃГждк 5% ЛђИќИпЃЌгШЦфЪЧЪГЦЗЭЈЛѕХђеЭЃЌетвВШУЯћЗбепИќМгЙизЂМлжЕЪЙЕУЮжЖћТъЪмвцЗЫЧГЁЃ

ЁЁЁЁЮжЖћТъзюНќЕФЕкЫФМОЖШЪевцБЈИцПЩвддЄМћЕидйДЮЧПОЂЃЌЕЋвВгавЛаЉОЏИцаХКХЁЃ

ЁЁЁЁИУЙЋЫОБЈИцОЛЯњЪлЖюЮЊ 5728 вкУРдЊЃЌЯњЪлЖюЭЌБШдіГЄ6.4%ЃЌЕчзгЩЬЮёЯњЪлЖюдіГЄ11%ЁЃЩНФЗОуРжВПЯњЪлЖюдіГЄ9.8%ЃЌЩНФЗОуРжВПЛсдБЪеШыдіГЄ11.3%ЁЃШЋФъЕїећКѓУПЙЩЪевцЮЊУПЙЩ 6.46 УРдЊЁЃЮжЖћТъЛЙБЈИцСЫ 2.39% ЕФОЛРћШѓТЪЃЌетЖдгкзїЮЊЮжЖћТъЯњЪлЕФживЊзщГЩВПЗжЕФСуЪлКЭдгЛѕвЕЮёРДЫЕЪЧЧПОЂЕФЁЃ

ЁЁЁЁИУЙЋЫОШЅФъЛиЙКСЫ 98 вкУРдЊЕФЙЩЦБЃЌеМШЅФъаћВМЕФФПЧАЪкШЈЕФ200вкУРдЊЛиЙКМЦЛЎЕФНќвЛАыЕФжЇГіЁЃ

ЁЁЁЁОЁЙмЮжЖћТъзюНќЗЂВМСЫЧПОЂЕФЪевцБЈИцЃЌЕЋгаМИИіУїЯдЕФОЏИцаХКХБэУїИУЙЋЫОЕФдіГЄКЭЪЦЭЗе§дкЗХЛКЁЃЪзЯШЃЌОЁЙмЮжЖћТъдкУРЙњЕФЯњЪлЖюдкЙ§ШЅСНФъжадіГЄСЫ15%ЃЌЕЋНёФъдкУРЙњЕФЯњЪлЖюдіГЄНіЮЊ 6.4%ЁЃДЫЭтЃЌЫцзХЙЋЫОЭЦГіаТЕФЪ§зжЦНЬЈЃЌЙ§ШЅСНФъЕФЕчзгЩЬЮёдіГЄТЪЮЊ90%ЃЌЕЋНёФъЕФЕчзгЩЬЮёдіГЄТЪНЕжС 11%ЁЃ

ЁЁЁЁЙмРэВуЕФжИЕМвВжЛЪЧУїФъЕФЪеШыдіГЄКмаЁЁЃИУЙЋЫОжИЕМ2023ФъКЯВЂОЛЯњЪлЖюдіГЄ 3%ЃЌАќРЈШМСЯдкФкЕФПЩБШЯњЪлЖюдіГЄТдЕЭгк 3%ЃЌКЯВЂгЊвЕЪеШыдіГЄ 3%ЁЃЙмРэВуЛЙдЄМЦУїФъУПЙЩЪевцНЋдіГЄ 5-6%ЃЌЕЋетжждіГЄЕБШЛАќРЈЙЋЫОЪЃгр 100 вкУРдЊЙЩЦБЛиЙКМЦЛЎЕФгАЯьЁЃ

ЁЁЁЁЮжЖћТъжївЊвРППЪаГЁЗнЖюдіГЄРДЭЦЖЏЙЋЫОдкУРЙњЕФЮжЖћТъКЭЩНФЗЛсдБЕъЕФдіГЄЃЌвђЮЊИУЙЋЫОдкУРЙњПЊЩшЕФЩЬЕъЪ§СПвбОДяЕНСЫЪаГЁБЅКЭЕуЁЃЮжЖћТъдкУРЙњга4756 МвУХЕъЃЌЪ§СПЗЧГЃХгДѓЁЃЯрБШжЎЯТЃЌКУЪаЖр ( COST ) дкУРЙњжЛга 564 МвЛсдБВжПтЃЌЖјЫўМЊЬи ( TGT )дкУРЙњдђга1800МвУХЕъЁЃФПЧАЃЌЙњМЪЪеШыНіеМЮжЖћТъЕБЧАзмЪеШыЕФВЛЕН 20%ЁЃ

ЁЁЁЁОЁЙмИУЙЋЫОдкЙ§ШЅ3ФъжаУПФъЕФЙњМЪЪеШыНгНќ1200вкУРдЊЃЌЕЋЙ§ШЅМИФъЕФЙњМЪЪеШыдіГЄЗЧГЃгаЯоЁЃЮжЖћТъУЛгагыTargetЯрЭЌЕФЦЗХЦЛђCostcoЕШЙЋЫОЬсЙЉЕФПЭЛЇЗўЮёЃЌЮжЖћТъЕФЩЬвЕФЃЪНМИКѕЭъШЋзЈзЂгкМлжЕЁЃЫцзХОМУаЮЪЦзюжеКУзЊЃЌжСЩйвЛаЉЭЈеЭбЙСІгаЫљЛКНтЃЌЮжЖћТъПЩФмЛсЪЇШЅвЛаЉзюНќзЊЯђетМвСьЯШСуЪлЩЬЕФПЭЛЇЁЃ

ЁЁЁЁПМТЧЕНЮжЖћТъУїФъЕФЯњЪлЖюКЭЪеШыдіГЄПЩФмГЌЙ§3%ЃЌЖјЧвУПЙЩЪевцдіГЄдЄМЦНЋДяЕНжаИіЮЛЪ§ЃЌвђДЫЮжЖћТъЕФЙЩЦБЪЙгУЖрЯюжИБъБЛИпЙРСЫЁЃИУЙЋЫОвд22БЖУїФъЕФгЏРћдЄЦкНЛвзЃЌЪагЏТЪдіГЄТЪЮЊ 3ЃЌЙЩЦБвВвд 5 БЖеЫУцМлжЕНЛвзЁЃ

ЁЁЁЁЮжЖћТъЕФЯжН№СїКЭзЪВњИКеЎБэЖМКмЧПОЂЃЌЕЋИУЙЋЫОШЗЪЕгаНќ600вкУРдЊЕФеЎЮёЃЌХЩЯЂТЪЮЊ45%ЃЌЕБЧАЪевцТЪНіЮЊ1.48%ЁЃЮжЖћТъЕФжиДѓЛиЙКМЦЛЎЃЌИУЙЋЫОУПФъЙКТђНќ100вкУРдЊЕФЙЩЦБЃЌетЪЧетМвСьЯШСуЪлЩЬФмЙЛдкУїФъЪЕЯжжаЕШИіЮЛЪ§УПЙЩЪевцдіГЄТЪЕФЮЈвЛдвђЁЃ

ЁЁЁЁЮжЖћТъЕФЙЩЦБдкЙ§ШЅ3ФъжаБэЯжЗЧГЃКУЃЌЕЋИУЙЋЫОЕФЙњМЪдіГЄЮЂКѕЦфЮЂЃЌетМвСьЯШЕФСуЪлЩЬдкУРЙњПЊЩшаТЕъЕФПеМфКмаЁЁЃКУАЩЃЌдкЙ§ШЅМИФъжаЃЌЮвУЧПДЕНЕФСїааВЁКЭНќЦкЕФЯдзХЭЈЛѕХђеЭУїЯдЭЦЖЏСЫЮжЖћТъЕФЪаГЁЗнЖюдіГЄЃЌОЁЙмОЛЪеШыКЭЪеШыдіГЄЯдзХЗХЛКЃЌЕЋИУЙЋЫОЕФНЛвзСПШдБЃГждіГЄЁЃ

ЁЁЁЁЭЈеЭбЙСІПЩФмЛсГжајвЛЖЮЪБМфЃЌЕЋЮжЖћТъВЛЬЋПЩФмГЄЦкБЃГжДѓВПЗжЪаГЁЗнЖюдіГЄЃЌвђЮЊПЭЛЇзюжеЛсдіМгНЛвзСПЃЌЖјЧвИУЙЋЫОзюНќЕФЪаГЁЗнЖюдіГЄШдШЛжЛВњЩњСЫЮЂВЛзуЕРЕФЪеШыКЭЪеШыдіГЄЁЃ

ЁЁЁЁРДдДЃКУРЙЩбаОПЩч

ЫбЫїИќЖр: ЮжЖћТъ