��������Ľ���������һ���������۵㣬�Ǿ�����ʤ��̭��

��������۵�����г�������˵ͬ�����á����г����������£������DZ�Ȼ�ģ�����ҵ��Ҫ�ھ������ȹ��Լ��ĵ�λ������Ҫ���Ͻ�������Ҫ���Ż����á�

������һ����ҵ�����Ż�����Ȼ����һ�����͡���һ������ѩ�IJ����ϵõ��˳�����֡�

����3��29�����䣬“������һ��”��ѩ�IJ跢��2021��ҵ�����棺2021��������ͬ��������40.5%��42.96��Ԫ����ң���ӯ�����棬���������������Ϊ1.45��Ԫ��

������ô������ѩ���걨���²����г���״������Σ�

���������ŵ����ţ�

������ģս��Ӫ��������

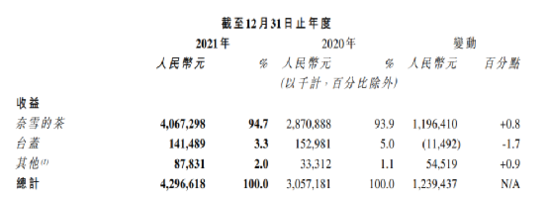

����������ѩ�IJ��걨��ʾ��2021����ѩ�IJ�������Ϊ42.96��Ԫ����ң���2020���30.57��Ԫ�����������40.5%���ڲ����г�“�յ곱”“��Ա��”���ڶ������£���ѩ�IJ�ʵ��һ��Ӫ������Ҳ�Dz����ס�

������ϸ����Ӫ��������ԭ��һ����������ŵ�������������

����������ѩ�IJ��걨��¶���ݣ�����2021��12��31�գ���ѩ�IJ蹲����817���ŵ꣬����371��ΪPRO���͡������2020���491���ŵ꣬2021����ѩ�IJ������ŵ���326�ҡ�

�������ŵ���������������ǰ���£���ѩ�IJ��ŵ�����Ҳ�����¸ߡ��ݲƱ�������ʾ��2021����ѩ�IJ��ŵ꾭Ӫ�����5.92��Ԫ����ң���2020������Լ68.4%��2021����ѩ�IJ��ŵ�������Ϊ14.5%����2020������Լ2.3���ٷֵ㡣

ͼԴ����ѩ�IJ��걨

��������ͼչ�ֵ�������������ѩ�IJ�����깱����94.7%�����롣��ѩ�IJ����걨�б�ʾ,��˾�����Ҫ�����е�һ�ߡ���һ�ߺ��ص���߳��н�һ�����Ų��������粢����г����ʣ������������������߶Ը߶����Ʋ���������ϰ�ߡ�

���������ŵ���������֮�⣬���϶�������Ҳ��Ӫ��������ԭ��֮һ��

���������걨����������ʾ������������������2021�깫˾������Ҫ���������϶�����ռ��������ظߴ�71.8%������С��������ʵ������14.23��Ԫ����������ʵ������14.98��Ԫ��ռ�ȷֱ�Ϊ35%��36.8%��

����������ѩ�IJ�����ϵͳ�ij������ƣ���ѩ��“��ѩ�㵥”����С������Ϊ��Ҫ�����ֻ��������壬Χ���ŵ�����ռ䣬����ȫ�������ֱջ��������飬C�˵㵥С����Ҳ��Ϊ����ѩ�IJ�˿������“����”��

��������ѩ�IJ�Ʊ���¶������2021��12��31�գ���ѩ�IJ�ע���Ա����Լ4330��������2020���2790��������55%�����⣬2021����ļ�����ѩ��Ա�����ʴ�35.3%����Ʒ���¸ߡ�

���������������ѵ����ӣ��������Ʒ����2021��Ļ�Ա��������һ�������ǣ���ǰ�ǰͿ˹�����2022�����һ����ҵ��������ʾ���ǰͿ��й��г������۶75%���ɻ�Ա���ף�90�����ǰͿ��������ֲ���Ծ��Ա����ԼΪ1800��

������Ա������������ζ����ѩ�н�ǿ��Ʒ�����������������ʵ��������ֵ����������߶���Ʒ�Ƶ��ҳ϶ȣ��ھ������Ӽ��ҵ��²����г�����ѩ�ĸ�����Ҳ��Ϊ�侺���������֡�

����������˵���������ŵ������������ӣ���ѩ�IJ��ŵ꾭Ӫ����Ҳȡ�������������Ӫ����һָ����������ѩ�IJ����������ơ�

��������ʵ�������ж�һ�ҹ�˾�ij��ڷ�չ���ƣ�����Ӫ��ԶԶ������ӯ����������Ͷ���߹�ע���ص�ָ�ꡣ

����������ɱ�ƽ�ⱳ��

������ο������ڿ���

������ô��ѩ�IJ����������Σ�

����������ѩ�IJ��걨��ʾ����ӯ�����棬��ѩ��2020��ӯ����1660��Ԫ����Ϊ������2021����ѩ����1.45��Ԫ�������2020�꾻����2.02��Ԫ��˵��ͬ����һ������խ��

������������ӯ�����ݣ���ѩ�IJ�Ŀǰ�ı����ǻ�û�дﵽһЩͶ���ߵ�Ԥ�ڣ�����������������չս���Լ��г������������ֽο���Ҳ�����⡣

�������κ�һ����ҵ��ͷ������ڸ��ٷ�չ�ζ���ҵ���Ͷ����Ȼ�����ӣ����ڵijɱ�����Ҳ�ǻ���ս�Է�չ��Ҫ������ѩ�IJ�������չս���������������š����߶�����������Ȼ������˹��ɱ��Լ����ͳɱ������ӡ�

��������ѩ�IJ��걨��¶������ʾ��2021�깫˾Ա���ɱ�Ϊ14.24��Ԫ��ռ�������33.2%����2020����Ϊ9.19��Ԫ��ռ�������30.1%�����ͷ���Ѵ�2.59��Ԫ��ռȫ���������6%����2020��Ϊ1.67��Ԫ��ռ���������5.5%��

��2ҳ [1] [2] ��һҳ

��������: ��ѩ�IJ�