����2021��7��16�գ�����Զ����ƣ���ʢ���Ž�����е�3150.8968��ɹ�˾�ɷݹ����ֳ�������Ͷ�ʵĹ����Ǽ���������2021��7��16�հ�����ϡ�

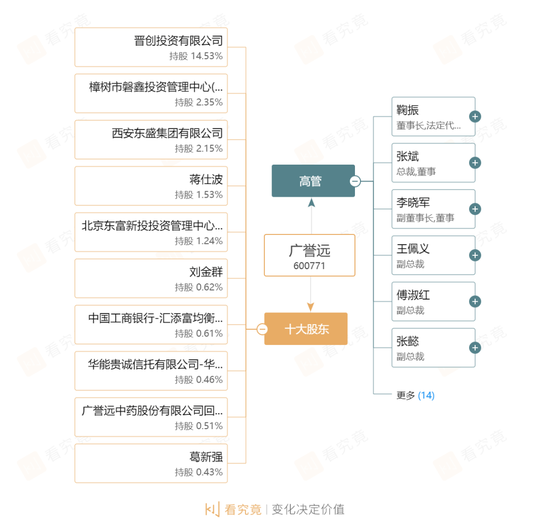

����������ʾ����ʢ���ţ�ԭ���ң�Ϊ���峥Ƿ����Ͷ�ʣ��ֶ��ң���ծ��ͬ�⽫������Ѻ�Ĺ���Զ�ɷݹ����ֳ�������Ͷ�ʣ�������ɺ���Ͷ�ʽ����й���Զ14.53%�Ĺɷݣ���Ȩ����5���Ƕ������¼�2���������£���Ϊ��˾�Ŀعɹɶ���ʵ�ʿ����ˡ�

��������Ͷ����˭���ӹ�Ȩ��ϵ��������Ͷ�ʵĿعɹɶ�Ϊʡ������Ӫ��˾����ʡ������Ӫ��˾ϵɽ��ʡ����ί100%�عɣ����仰˵������Զ�պ�ʵ�ʿ����˽�����ɽ��ʡ����ί��

�������ˣ�����Ͷ�ʺͶ�ʢ���ŷֱ�ֹ� 14.53%��3.34%����˾�عɹɶ��ɶ�ʢ���ű��Ϊ����Ͷ�ʣ���˾ʵ�ʿ������ɹ���ѧ���Ϊɽ��ʡ�������������ʲ��ල����ίԱ�ᡣ

��������ȥ��6��8�չ���Զ������������“����”���չɼ۾����̳��ַ�Ӧ�����Ƿ��ߴ�134.2%���������г���ӳҲ���˵���˶�ɽ������ί��������

������ǰ��ɽ������ί��A���Ѿ�������һ������——ɽ���ھ����Ӹ����濴��ʵ�����Զ�����ʿ���ھ����������������ɽ������ί�ӳ֣���粻��������룬����Զ����Ϊ “ ��һ��Ƭ��� ”��

�����Ӳ�Ʒ���ܼ�����������Ȼ����Զ�IJ�Ʒ���ܼ���Ƭ�������ҹ�˾��Ʒ��ë������£���Ʒʹ�÷�Χ��Ⱥ�Ϲ㣬��չ�ռ�ϴ�

���������ɹ��ĸ�ھƼ��ŵ�ɽ������ί���ڽ��̹���Զ����ƵƵ��

����ȥ��11�¿�ʼ������Զ���ӭ�����±䶯��������2021��11��20�գ���˾���¡����ܲá������ܼี�������ԭ���ȥ��˾���µ�ְ��ְ�������θ��ܲá������ܼ�ְ����12��7�գ���˾���³��ű������䶯��ԭ�������ȥ��˾���³�ְ��ͬʱѡ�پ���Ϊ���³���

�������˽⣬�����ǰ����ɽ��ʡίũ�幤���쵼С��칫�����Ρ�ɽ��ʡũҵũ����������ǡ�����������ְ��ũ�Ƽ����ţ�������������άҲ������ɽ�����ʡ�

��������ľ���

����ɽ������ί��Ϊʵ���ˣ�����Ҳ����Ϊ����Զ����֮·�Ŀ�ʼ��

����2006�꣬��ʢ�������겢��������������ԭ�����ʽ������ѣ��ߴ�48��Ԫ��ծ���ף������г���

��������“�ҹ�����”����ծ�⣬����ѧ�����ʵ�ծ��������û��������ɽ������Զ���ڵ������ҵ��ע�����й�˾��

����Ȼ��������������2007����2012�꣬��ʢ�Ƽ��۷Ǿ���������������У�ɽ������Զ�ۼƿ���1600��Ԫ��2013�꣬��ʢ�Ƽ���Ʊ���Ʊ��Ϊ����Զ��

�������գ�����ѧ����û�����“���Ҿ���”�����Ŷ�ʢ���������ʽ����֣�����Զҵ�������»���

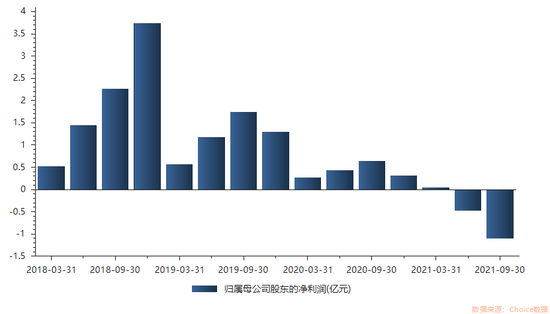

����2018�ꡢ2019�ꡢ2020�꣬����Զ�ֱ�ʵ��Ӫҵ����16.19��Ԫ��12.17��Ԫ��11.09��Ԫ����ĸ������ֱ�Ϊ3.74��Ԫ��1.3��Ԫ��0.32��Ԫ��2020��Ŀ۷Ǿ��������ֱ��Ϊ����

����1��29�գ�����Զ��¶2021��ҵ��Ԥ��ƣ�Ԥ�ƹ�ɾ��������3.3��Ԫ���ң��۷Ǿ�����Ϊ����3.61��Ԫ���ҡ�

�� ͼƬ��Դ������Զ�Ʊ�

�����Ӳ�Ʒ�����������������Զ�ĺ��IJ�Ʒ���伯��������ˮ���衢ţ��������Ȳ�Ʒ��������2020����������»���������ţ������ͨ��ƷҲͬ�������»���

�������Ӵ�ǰ�����IJƱ�����������Ψһ�����ľ���˫��Ȼ��Ʒ����2020������380%�����������˴����Ҳ�������Ʒ����˻���������۳���������Ч��ս�ԡ�

�������ͬʱ������Զ�����������ʹ�£���˾��ְԱ������Ҳ�����Լ��١���2018�굽2020�꣬����Զ����ְԱ�������ֱ�Ϊ3115�ˡ�2676�˺�1995�ˡ�

��������A����ʷ������ę́��Ƭ�����ϰ�ҩ���ڣ�������ֺŶ����ڹ���ί���ֺ������������䣬����г��ϣ��йع���Զ�ܷ��Ϊ��һ��ę́��Ƭ�����۵����ϡ�

����ҽҩ������ѯ����ʦʷ�������ϻ��ƾ������ƣ�“����Զ�ߵ��Ǿ�Ʒ��ҩ·�ߣ���һ���Ƭ���һ����ս�Բ��棬���ߵIJ�Ʒ��������Խ��١�”

������ʷ��������������֮��IJ������Ʒ�ơ�“Ƭ��˾�Ͳ�Ʒ������Ʒ�ơ�”

����Ϊ������Ʒ����������Զ�����۷��ò����ؽ���ע������������𣬵���2021��ǰ�����ȣ���˾���۷�����Ȼ��4.06��Ԫ�����۷����������68.2%������������Ŀǰ����Ӫ�ղ�����������

������Դ�������ϻ��ƾ�app

��2ҳ ��һҳ [1] [2]

��������: ����Զ