|

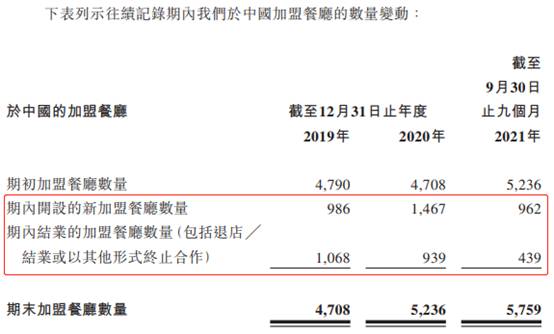

ЁЁЁЁШЛЖјЃЌбюЙњИЃЙиБеВЭЬќЪ§СПвВВЛПЩЧсЪгЃЌЦфжа2019ФъЙиБеВЭЬќЪ§СПГЌЙ§аТМгУЫЪ§СПЁЃ2019ФъЃЌбюЙњИЃЙиБеВЭЬќ1068МвЃЌаТМгУЫ986МвЃЛ2020ФъЙиБе939МвЃЌаТМгУЫ1467МвЃЛ2021Фъ1-9дТЙиБе439МвЃЌаТМгУЫ962МвЁЃ

ЁЁЁЁ2021ФъЧАШ§МОЖШЯњЪлГЩБОдіГЄ53%

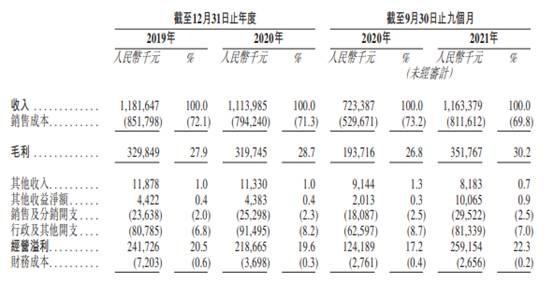

ЁЁЁЁЫцзХМгУЫВЭЬќЕФдіЖрЃЌбюЙњИЃЯрЙиЕФЙмРэЗбгУвВЫЎеЧДЌИпЁЃ2019ФъжС2020ФъМА2021ФъЧАШ§МОЖШЃЌбюЙњИЃааеўМАЦфЫћПЊжЇЗжБ№ЮЊ8078.5ЭђдЊЁЂ9149.5ЭђдЊКЭ8133.9ЭђдЊЃЌеМзмЪеШыБШжиЗжБ№ЮЊ6.8%ЁЂ8.2%КЭ7.0%ЁЃ

ЁЁЁЁбюЙњИЃдкеаЙЩЪщжаНщЩмЃЌЙЋЫОЕФааеўМАЦфЫћПЊжЇжївЊАќРЈЕкШ§ЗНЙмРэЛяАщЗўЮёЗбЃЛдБЙЄГЩБОЃЌАќРЈЮЊЙмРэКЭааеўШЫдБжЇИЖЕФЙЄзЪЁЂдБЙЄИЃРћЁЂЩчЛсБЃЯеМАзЁЗПЙЋЛ§Н№ЃЛМАелОЩМАЬЏЯњЃЌжївЊАьЙЋГЁЫљКЭШєИЩЦћГЕЕФзтСогаЙиЃЛдіжЕЫАКЭЦфЫћИНМгЗбЃЛВюТУМАгщРжПЊжЇЃЛМАбаЗЂПЊжЇЁЃ

ЁЁЁЁЦфжаЃЌЕкШ§ЗНЙмРэЛяАщЗўЮёЗбжИОЭЬсЙЉгыЙЋЫОЕФМгУЫВЭЬќЕФВЭЬќЙмРэЁЂПЊЗЂКЭМрЖНгаЙиЕФЗўЮёЯђЕкШ§ЗНЙмРэЛяАщжЇИЖЕФЗбгУЁЃбюЙњИЃБэЪОЃЌЕкШ§ЗНЙмРэЛяАщЗўЮёЗбдіМггкЭљМЈМЧТМЦкдіМгЗДгГЙЋЫОЕФМгУЫВЭЬќЭјТчГжајРЉеХКЭЙЋЫОЕФвЕЮёШЁЕУдіГЄЁЃ

ЁЁЁЁЭЌЦкЃЌбюЙњИЃЕФЯњЪлМАЗжЯњПЊжЇНіЮЊ2363.8ЭђдЊЁЂ2529.8ЭђдЊКЭ2952.2ЭђдЊЃЌеМЪеШыБШжиЮЊ2.0%ЁЂ2.3%КЭ2.5%ЁЃ

ЁЁЁЁДЫЭтЃЌ2019ФъжС2020ФъЃЌбюЙњИЃЕФЯњЪлГЩБОЗжБ№ЮЊ8.52вкдЊКЭ7.94вкдЊЃЌеМзмЪеШыБШжиЗжБ№ЮЊ72.1%КЭ71.3%ЃЛ2021ФъЧАШ§МОЖШЃЌЦфЯњЪлГЩБОЮЊ8.12вкдЊЃЌеМБШЮЊ69.8%ЃЌИУЦкЯњЪлГЩБОНЯ2020ФъЭЌЦк5.30вкдЊдіГЄ53.23%ЁЃ

ЁЁЁЁбюЙњИЃЕФЯњЪлГЩБОжївЊАќРЈгыЙЋЫОдкЫФДЈЙЄГЇздВњЛѕЦЗгаЙиЕФГЩБОЃЈАќРЈдВФСЯГЩБОЁЂдБЙЄГЩБОЁЂелОЩКЭЦфЫћЩњВњГЩБОЃЉЃЌвдМАЙЋЫОЯђЕкШ§ЗНЙЉгІЩЬВЩЙКЛѕЦЗЕФВЩЙКГЩБОЁЃетСНРрЛѕЦЗЫцКѓЭЈЙ§ЭГвЛЕФВЩЙКАВХХГіЪлгшМгУЫВЭЬќЁЃ

ЁЁЁЁгк2019ФъЁЂ2020ФъвдМАНижС2020ФъМА2021Фъ9дТ30ШежЙОХИідТЃЌбюЙњИЃгаЙиЯњЪлЛѕЦЗГЩБОЗжБ№ЮЊ7.37вкдЊЁЂ7.33вкдЊЁЂ4.69вкдЊМА7.59вкдЊЃЌЗжБ№еМИУвЕЮёЯпзмЯњЪлГЩБОЕФ86.5%ЁЂ92.3%ЁЂ88.5%МА93.6%ЁЃ

ЁЁЁЁ2021Фъ1-9дТЕквЛДѓПЭЛЇЪеШыеМБШ1.4% ПЭЛЇ№ЄадНЯШѕ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌбюЙњИЃВЩгУЖЏЬЌПтДцЙмПиеўВпЃЌЙЋЫОЕФЧАЮхДѓПЭЛЇЮЊМгУЫЩЬЛђЯђЙЋЫОВЩЙКФЬЗлЕФЦѓвЕЁЃ

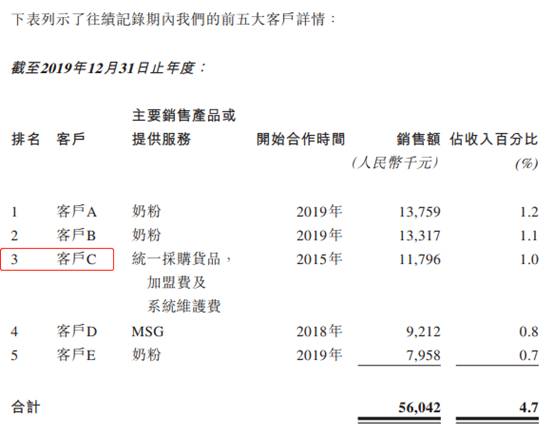

ЁЁЁЁгкНижС2019ФъМА2020Фъ12дТ31ШежЙФъЖШвдМАНижС2021Фъ9дТ30ШежЙОХИідТЃЌбюЙњИЃРДздЧАЮхДѓПЭЛЇЕФЪеШыЗжБ№еМЙЋЫОзмЪеШыЕФ4.7%ЁЂ3.1%МА3.2%ЁЃЭЌЦкЃЌРДздзюДѓПЭЛЇЕФЪеШыЗжБ№еМ1.2%ЁЂ1.4%МА1.4%ЁЃ

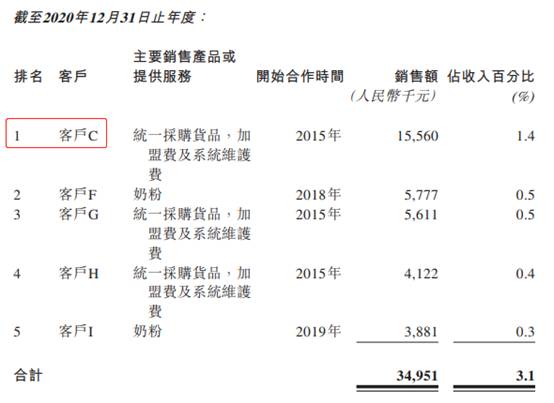

ЁЁЁЁОЁЙмбюЙњИЃБэЪОЙЋЫОгыПЭЛЇБЃГжГЄЦкКЭЮШЖЈЙиЯЕЃЌ2019ФъжС2020ФъМА2021ФъЧАШ§МОЖШЃЌЧАЮхДѓПЭЛЇжаНіПЭЛЇCСЌајГіЯждкШ§ИіБЈИцЦкжаЃЌПЭЛЇGЁЂHГіЯжСНДЮЃЌЦфгрПЭЛЇНіБЛСаШыЧАЮхДѓПЭЛЇжЎСавЛДЮЁЃ

РДдДЃКжаЙњОМУЭј ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: бюЙњИЃ |