|

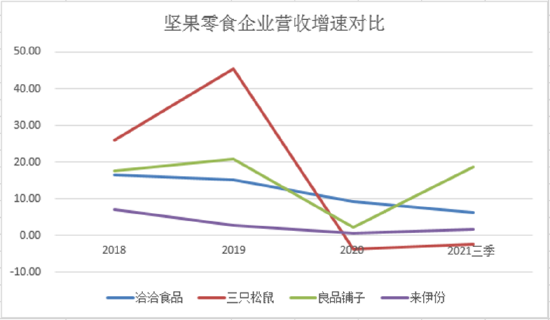

����������һֱ�����ų��ߵķ����ʣ�2017���������39%���ң�2018��������43%���ϣ�2020��ﵽ��44%��ͬ����Ʒ������ǢǢʳƷ����ֻ������10%-25%֮�䡣���ߵķ�����ѹ���˹�˾�ľ����ʣ�2016����ǰ�����ʻ�����4%�����ھ����ʵͣ��������������ײ�ʳ����������ɿ۷ǿ���

�������Ǵ����ȵ�Ͷ�벢δ����Ӫ�յ�ͬ�������������������������ŵ�����������������2017���2460������2020���3004�ң�����2020��Ӫ�չ�ģ����2017������11%���������ϵ���Ӫ�ս�Ϊ5.94��Ԫ��ͬ������15%��

������˾���Ƶ�ȫ��������ʲôʱ�������������ջ����أ�

�����������ܷ������ŵ�ת��Ϊ��������

������ʵ�ϣ�����2014�꣬�����ݵ�Ӫ��������������ͣ�ͣ����ٳ��걣�ָ�λ����2021��ǰ����������1.71%�������������ʳ��ҵ�Աȣ�������Ӫ�����ٴ��ڵ��ˮƽ��

�����������Ⲻ����������ʧ�ܺ�˾�����µ�����չս�ԡ�

�����ȿ����ϣ���2018�굽2020�꣬��������3���긴�������ʽ�Ϊ13%��2020�����������ܹ�ģ����6��Ԫ�����������ٻ����������۹�ģ������ƫ�͡������ϲ���Ԥ�ڵ�����£���˾�����������Ŷ���Ӫģʽ����֮�Դ���Ӫ��

������������Ҳ��Ч����2017����ǰ���������ŵ���Ҫ�����ڱ������Ϻ������ա��㽭��ɽ��������6�����÷���ʡ�ݡ�2017��֮�������ݽ����µ����ŵ���30���ʡ�ݣ���Щʡ�ݵ����µ겢���ɹ���

����Ӫ������ͣ����һ���棬��һ�������ǵ���������»�����������֤ȯ���ݣ���2018�굽2020�꣬��ֱӪ�ŵ�ͼ����ŵ굥������������»���ֱӪ�����»������˵��»����ԡ�����ֱӪ���2020���°��꿪ʼ�������ݼӿ���ֱӪ�ŵ�ص��ٶȣ�ת����˵ꡣ

�����Ӷ����������������ܷ��߳���ȡ���ڼ��˵����ź��ܷ����ҵ���Ĵ���������Լ����������Ƿ���ӭ����Ԥ�ڵ�������

��������������һ��ֵ���ڴ������أ����ͬ��ҵ��˾�����������ų��ߵķ����ʣ������˾�������ʽ�����������Կ������������ʼ�����������ͬʱҲ��Ҫ������������Ӫ����Ч�ʡ�

������������ʳ��ҵ��������������ҵ���������䣬������й�˾ҵ������Ҳ������ͬ���ơ���������Ϊ������ֻ����Ӫ���Ѿ������»����ꡣ�����漤�ҵľ����£�δ����ͷ��˾�������ܸ���ȡ���ڼ��жȵ�������

�������ݸ���˹��ɳ���ĵ�Ԥ�����ݣ�2022��������ʳ��������ռ��ԼΪ83%������������ռԼ13%������������������ʧ�������ٴγ�Ϊ������ҵ��ע���ص㡣��Ҳ�������ݴ�����������ŵ��ԭ��

�����ڼ����ʳ��ҵ�У�ǢǢʳƷ���ν��������̳�����Ϊ���������ݡ���Ʒ�����������ŵ�Ϊ������ֻ������������Ϊ����

���������ǣ�ӵ�д������µ���������ܷ��Լ��������ŵ�ת��Ϊ�������ơ�

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ���ͷ��ʳ/ ���� ��2ҳ ��һҳ [1] [2] ��������: ������ |